事業再生や経営再建に関することで、お困りではありませんか?

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

事業再生コンサルティング|ポールロードカンパニー

眠れぬ夜は、社史へ。果たす明日の羅針盤

3.デッド・デッド・スワップ(DDS:Debt Debt Swap)

それではリスケ期間が終了しても、その後10年間で借入金を完済できる見込がない場合はどうしたら良いでしょうか。収益力が期待しうる水準まで回復したとしても、借入金が過大であれば当然ながら10年以内で完済できる目途が絶たない状況に陥ることがあり得ます。典型的な過剰債務の状態です。

こうしたケースでは、デッド・デッド・スワップ(DDS:Debt Debt Swap)が有力な手法となります。DDSは、リスケ中の借入金の一部について、他の融資と比べて返済の優先順位を下げる契約を結ぶことで、この借入金に資本としての性格を帯びさせることを言います。このため、この特殊な借入金は資本性ローン、または劣後融資と呼ばれます。

返済の優先順位を劣後させるとは、まず、このDDSの契約期間中は返済がない、ということを意味します。つまり、多くの場合、資本性ローンの契約は10年間(場合によっては15年間または20年間まで認められます)ですが、その期間は他の借入金返済のみで良く、資本性ローンについてはまったく返済しないのです。それゆえ、過剰債務に悩む企業にとっては、資本性ローンを除いたリスケ中の借入金について、10年以内に完済可能な借換えをすれば良いことになります。これがDDSの第一のメリットになります。

しかも、仮にこの期間に債務者企業が倒産の憂き目にあった場合も、他の融資が優先して弁済に充てられることになります。破産手続きでは、破産者の所有する財産が換金されて、法で定められた順序で債権の弁済に充てられますが、資本性ローンは他の融資に比べて劣後しており、その順位が低いのです。その意味で、資本性ローン、つまり劣後融資は資本金に近いと考えられます。こうしたことから、この借入金は資本性を帯びる、と言われており、資本性ローンは資本金と同様の扱いを受けます。借入金ではあるのだけれども、DDSの契約期間は資本金と同じだということです。

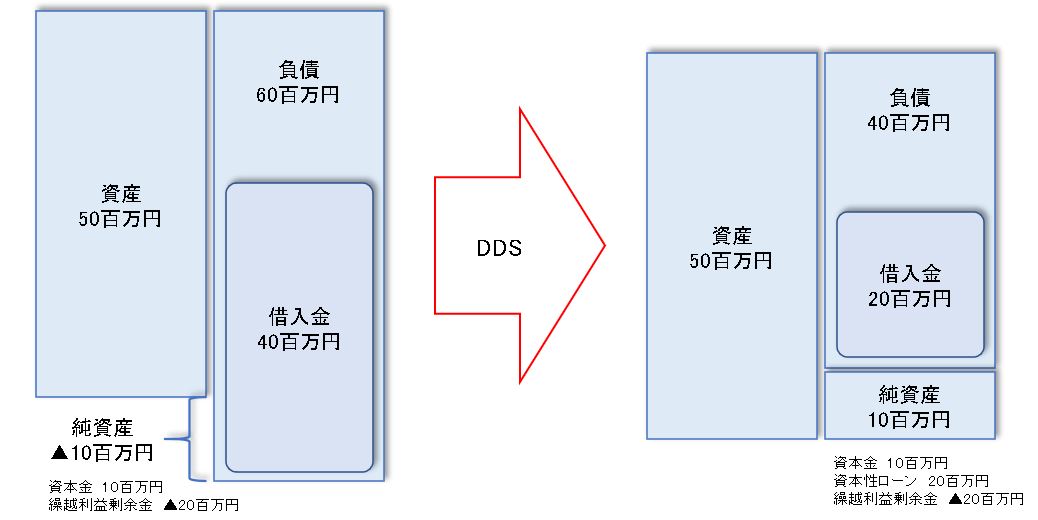

ここから、第二のメリットが生じてきます。DDSはその会社の資本の部(つまり、純資産の部)を厚くし、場合によっては債務超過を解消するのです。たとえば、資本金が10百万円で、借入金40百万円を含む負債総額が60百万円の企業が、資産総額が50百万円しかなければ10百万円の債務超過です。仮にこの企業の借入金40百万円のうち20百万円をDDSする、つまり資本性ローン契約に変更すると、逆に10百万円の資産超過になるのです。債務超過がなくなれば、他の金融機関はこの企業の融資に応じやすくなるので、財務状況の改善とともに資金繰り改善も見込めます。

DDSは以上のことから、事業再生においては極めて有力な手段となっています。ただし、注意すべきことがあります。それは、10年間で返済不可能な債務についてのみDDSが行なわれるのが原則だ、という点です。つまり、金融機関がこうした事態に備えて保全している債権、たとえば不動産抵当が付いていたり、信用保証協会の信用保証が付与されている債権については、原則としてDDSの実行時点で弁済されるべきだというのが、基本的な考え方なのです。

もちろん、抵当付の不動産が事業用で、なおかつ代替が効かない場合は、金融機関と交渉して抵当権実行を留保してもらう必要がありますが、場合によっては、厳しい交渉になることも考えられます。しかし、それ以上に問題なのは、信用保証協会の信用付与によって保全されている債権(債務者企業から見れば債務)です。債権者である銀行から見れば、事業用資産によって保全されているわけではないので、是非とも代位弁済を申請したいのです。事業用資産を処分させるわけではないので、事業継続には障害がないはずだからです。

しかし、この点がDDSを難しくしています。というのも、中小企業の借入金には信用保証協会の信用が付与されているケースが多く、全てが代位弁済を申請されるようだと、信用保証協会に負担が掛かりすぎるからです。しかも、信用保証協会が代位弁済した債務は、求償債務といって信用保証協会が銀行に替わって債務者企業に弁済請求をすることになりますが、信用保証協会は信用付与のための機関であるため貸付けができません。つまり、その債務は、期限の利益のない、いつでも債権者による差押えなどができる状態の債務なのです。こうなってしまっては、せっかくDDSが実行できたとしても債務者企業の信用力は大きく毀損し、新規借入などできるはずもなく、DDSの効果はまったく無くなってしまいます。

それゆえ、中小企業のDDSにあっては、多くの場合、銀行側に代位弁済を請求せずに一部を劣後融資に借換えることと、信用保証協会側には一部の保証付き融資を劣後融資に転換することを承認してもらうこととが必須となります。この調整は決して難易度の低いものではなく、全国の各都道府県に設置されている中小企業再生支援協議会が得意としているので、協議会版DDSと呼ばれています。逆に言えば、中小企業がDDSを願い出る場合、中小企業再生支援協議会の関与が必須とまでは言わないにせよ、必要になるケースが多いということになります。

最後に、DDSが承認されるには、どの程度の収益力と財務状態が条件とされるかについて簡単に述べておきます。前述のように、過剰債務のために10年間で借入金が完済できない場合にDDSは有効でしたが、収益力がどんなに低くても有効だというわけではないのは当然のことです。大雑把にいって、前述の事例のように、借入金40百万円のうち資本性ローンに転換するのは半分の20百万円ぐらいを上限にするのが理想なのです。つまり、残債の20百万円を10年間で返済できる収益力が不可欠だということになります。

これには理由があります。資本性ローンは、資本、つまり純資産と同様に扱いますが、その契約期間が仮に10年間だとすると、毎年均等割合でそれは通常の長期融資へと転換していくと会計上は厳密には考えられるのです。つまり、1年目は20百万円すべてが資本扱いとなりますが、2年目は18百万円が資本扱いで2百万円が長期融資扱いとなるのです。3年目以降も、資本16百万円、長期融資4百万円・・・という具合に変わっていきます。

このことは、段階的に負債が増えて純資産が減っていく、ということを意味します。つまり、DDS実行時点で10百万円あった純資産が目減りしていくのです。

しかし、10年間で20百万円の借入金が弁済可能ということは、同時に、最低でも毎年2百万円の利益を産出し、それゆえ繰越利益剰余金が2百万円ずつ増加していることを意味します。つまり、毎年2百万円ずつ資本性ローンが長期融資に転換したとしても、繰越利益剰余金の増加分によってそれは相殺され、元の純資産額10百万円が維持できるのです。

こうした状態であれば、資産超過がDDS実行当初の一時的なものではなく、常態的なものと考えられるので、新規融資などにも金融機関は応じやすくなるでしょう。DDSの典型的な成功例となります。

最後にデメリットを二つあげておきます。資本性ローンは金利が比較的高めであること。そして、これを受けるには計画策定などで専門家の関与が必要だという点です。最も後者は、協議会版DDSであれば中小企業再生支援協議会に持ち込むのが有力になるのですが。

まとめましょう。金利が高いなどのデメリットがあるとはいえ、過剰債務に悩む企業の事業再生にはDDSが有効ですが、そのために必要となる収益力は、借入金の半分程度を資本性ローンとして扱い、残りの半分は10年間で返済できる程度が理想となります。この基準から離れれば離れるほど、DDSは効果が乏しくなり、債務者企業にとってはもちろん、金融機関にとっても魅力的な施策ではなくなるでしょう。その結果、DDSの承認は得にくくなるのです。

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

生井 勲Namai Isao

株式会社ポールロードカンパニー 代表取締役

エグゼクティブコンサルタント

1969年10月生。神奈川県出身の中小企業診断士。神奈川県中小企業診断協会、日本ターンアラウンド・マネジメント協会に所属。 学習塾チェーン、教育系フランチャイズ企業、大手運送グループにて、店舗運営やBPO事業の運営管理、経営企画など広範な職掌に従事した後、事業再生コンサルタントとして独立した。 独立後は、事業再生支援や再成長支援、M&Aアドバイザリーなど、苦境に陥った地域の老舗企業・有名企業を対象に、幾多の困難なプロジェクトに携わってきた。 こうした経験を元に、2019年に「ポールロード式再生メソッド」を開発して株式会社ポールロードカンパニーを設立、代表取締役に就任。現在は、同社の経営にあたるとともに、リードコンサルタントとして活動している。