事業再生や経営再建に関することで、お困りではありませんか?

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

事業再生コンサルティング|ポールロードカンパニー

眠れぬ夜は、社史へ。果たす明日の羅針盤

4.借入金返済の見込みが立たない場合

前回まではリスケの出口として、いわゆる正常化の条件を満たしうるケースについて解説してきました。そこで、今回と次回にわたって、出口戦略の最後として、その条件を満たし得ないと判断できる場合はどうするかについて解説していきます。

大切なのは、このように正常化の条件を満たし得ない場合は、多くのケースで連帯保証責任や株主責任、経営者責任が何らかの形で追及される、という点です。借換え正常化であれ、DDSであれ、それは長期的にではあるにせよ、金融機関が了解できる範囲で、借入金完済の見込があるものでした。今回と次回のケースは、これに対してその見込がない場合ですから、どうしてもこうした責任が問われる状況になるのです。

こうした場合は、借入金返済の見込がないのですから、金融機関に債権放棄を願い出ることになります。そこでこれから以下で、一般に債権放棄の考え方について述べるとともに、その手法として私的整理によるものと法的整理によるものについて簡単に説明します。しかし、実はそれ以上に重要なのは、正常化の要件を満たし得ない状況のまま、債権放棄も申出ないとどうなるか、という点なのです。これが実は事業再生や債務整理について必要不可欠な基本知識なのですが、これを正しく解説している文章はあまり見受けられません。そこで、まずはじめに今回それについて解説した後で、次回に債権放棄について解説します。

まず第一にここで大事なのは、リスケの出口として、借入金返済の見込も立たず、しかも債権放棄も求めないというのならば、理屈から言っても、残された道は倒産しかないように思えますが、しかし現実はそうではない、という点です。もちろんこれは理屈としては正しいのですが、理屈は理屈に過ぎないのです。

こうした場合のうち、一つ目のケースは期限の利益を失わずに、リスケ継続が認められる場合、二つ目のケースはリスケ継続が認められない場合です。いずれのケースにおいても、それは必ずしも倒産を意味しません。

(a)リスケ継続が認められる場合

リスケ継続が引き続き認めれる場合は、当然リスケを申請すれば良いので、それは即時倒産を意味しません。これまで同様、リスケ契約の書換えを申出れば良いのです。

このように、いつまでもリスケを続けている企業が日本には無数にあります。実はこれが長期低迷に悩む日本経済の実態なのだといっても良いでしょう。ときにこうした企業は「ゾンビ企業」との誹りを受けますが、ここで問題にしたいのは、どういう条件を満たすとき、事実上、返済不能であるにもかかわらず、無限のリスケが認められるのかという点です。

まず利払いができなくなると、銀行は預金相殺や抵当権実行、代位弁済などの手段をとります。つまり、リスケには応じなくなってしまうので、利払いを可能にするだけの収益力が不可欠です。同様に、信用保証料も払わないとリスケ継続は認めてくれません。

また、信用保証協会の信用保証で融資が(ほぼ全て)保全されていると、貸倒引当金もほとんど積まなくても良いため、銀行は強い行動に及ぶことはありません。逆に、信用保証協会は何よりも代位弁済を嫌がるため、リスケ継続はむしろ望ましいのです。倒産させてしまっては、即時、代位弁済になってしまいます。

信用保証協会が代位弁済を敬遠するのは信用保証しか付与していないからです。信用保証協会は、銀行と違って一円だって債務者企業に貸付けているわけではなく、むしろリスケ期間中は保証料が入ってくるので、代位弁済の機会をできるだけ先延ばししたいと考えます。

また、同様に、日本政策金融公庫は日本政府100%出資の株式会社であるため、貸倒損失はそのまま国庫の損失になります。既述のように、営利企業であれば貸倒は税効果を生じるなどのメリットもあるのですが、日本政策金融公庫にそれはありません。それゆえ、信用保証協会と同様、日本政策金融公庫もリスケには寛大なのです。追記しておきますが、信用保証協会の代位弁済の原資も実は日本政策金融公庫からの保険金でまかなわれており、この点にも信用保証協会がリスケを望む理由があります。要するに、リスケを望むのは、日本政策金融公庫の負担を軽くするための基本的な考え方なのです。

以上2つが、「ゾンビ企業」になる条件です。この条件を満たす企業は、恐らく年商規模で3億円に満たないような中小企業のうちでも小さい部類に入る企業です。借入金総額は恐らく2億円以下が多いでしょう。こうした企業の多くは、信用保証によって(ほぼ)完全に保全されているため、上記のようになるのです。日本経済には、次々と「ゾンビ企業」が出現する構造的要因があります。

もちろん、こうした状態がいつまでも続くわけではありません。社長が健康を損なって事業継続ができなくなり、必要となる営業キャッシュフローを産出できなくなれば倒産に至るし、死亡してしまえばやはり倒産になります。こうした企業には後継者がいないのが普通だからです。そして、法定相続人の相続放棄によって実質的な債務免除に至り、債務整理は完了します。

最後に、不動産抵当の融資がある場合は、不動産処分をして信用保証付き融資だけを残した状態にして、上記のような無限のリスケに入ることが通常です。このため、その不動産が事業用であれば、事業継続のためには代替手段が不可欠になることを申し添えておきます。

(b)リスケが認められず期限の利益を失う場合

こうした条件が満たされていない場合も、返済不能が確実になったからといって、すぐにリスケが認められなくなるとは限りません。恐らく一部の銀行は引き続き承認してくれるでしょう。既述のように金融機関には最大回収の原則があり、このためにリスケに応じたほうが得策だと判断するケースがあるからです。しかし、いずれにせよ、はっきり言えるのは、経営支援よりも回収の意思が強くなるという点です。そして、遅かれ早かれリスケジュールは維持できなくなるでしょう。

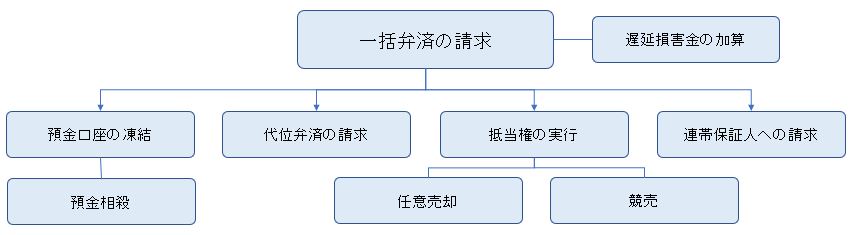

さて、こうして金融機関が回収フェーズに入るということは、まず第一に借入金の期限の利益がなくなることを意味します。即刻一括返済せよ、といってくるのです。そして、元本が全て弁済されるまで、その負債には遅延損害金が掛かってきます。遅延損害金は、契約によって違いますが10%~15%程度に及びます。

少しでも多く回収するために、預金口座凍結の後、次に預金相殺や抵当権実行が行なわれます。預金相殺は内容証明郵便で通知するだけなので、簡単にできます。抵当権実行は、例えば定期預金担保であれば簡単ですが、不動産の場合は任意売却するか競売にするか検討することになります。一般に任意売却の方が多く回収可能なので、金融機関は所有者である債務者企業などと話合い、初めは任意売却を目指しますが、ケースによっては強制執行、つまり競売になることも珍しくありません。

また、保証付き融資については、信用保証協会に代位弁済の申請がなされます。信用保証協会が肩代わりした債務は、求償権といって信用保証協会が元の債権者にかわって債務者企業に請求することになります。この求償債務も期限の利益がありませんから、肩代わりしてもらった元本が完済されるま遅延損害金が加算されます。

更に注意なければならないのは、連帯保証人への請求も行なわれることです。これはどこまで強く行なわれるかは状況次第ですが、原則として行なわれると思って下さい。少なくとも、連帯保証人である社長の預金口座は凍結され、預金相殺が行なわれる程度のことは覚悟するべきです。

このように借入金の期限の利益が喪失すると、債務者企業はいっぺんに厳しい状況に追い込まれます。そして、多くの経営者がここに至って事業継続を諦め、倒産に至るというのも事実です。しかし、注意したいのは、このことがすなわち倒産や破産を意味するわけではないという点です。法律上、破産の申立てなど倒産処理の開始は、原則として経営者の専権事項だからです。実際、こうした状況下においても、事業を継続している企業は少なくありません。

元本に遅延損害金が加算されると言っても、これは他の債務と同様にすぐに支払わなければならないようなものではありません。もちろん、法律上は支払うべきなのですが、支払えないという意味です。ですから、実際は、弁済は先延ばしにならざるを得ないし、債権者も先延ばしに応じざるを得ません。その分、債務者企業からすれば、遅延損害金が増加するというデメリットがあるだけです。

口座凍結も、行なわれるのは借入金のある銀行だけなので、他の銀行口座を利用すれば良いだけのことです。その後行なわれる預金相殺も、予め預金を移しておけば最小限の被害で済みます。

難しいのは、抵当権実行で、店舗や工場などといった事業用不動産に抵当権が付いている場合です。銀行は少しでも早く抵当処分をして回収をすることを目指すでしょう。債務者企業側としては、これを代替する手段がなければ、事業継続が危ぶまれるからです。しかし、通常は不動産売買には時間がかかります。任意売却と競売では回収可能な金額も違ってくるので、債権者としても慎重に判断してきます。厳しい交渉になりますが、時間を稼ぎ、その間に代替手段を講じるなど対策を練ることになります。少なくともその期間は事業継続は可能なのです。

他に社長の自宅が担保になっているケースも珍しくありません。これは事業用資産ではないので、抵当権実行がなされても事業継続に支障はありません。しかし、何らかの対処が必要であることには変わりがありません。そこで、親族家族による買戻しや別の住居の購入、賃貸などの代替手段を講じるわけです。

さて、以上のように、極めて厳しい状態ながらも事業継続が不可能とは決定できない、という点は注意すべきです。あくまで倒産や破産は原則として経営者の意思決定によるからです。つまり、まだ事業再生のチャンスは残っているのです。

現実には、(a)リスケが継続する場合と(b)期限の利益が喪失するケースは混合して進むことも珍しくありません。つまり、保証付き融資だけはリスケを継続してプロパー融資は期限の利益を喪失するのです。これが事態を複雑にしますが、基本的な考え方は上記の通りです。

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

生井 勲Namai Isao

株式会社ポールロードカンパニー 代表取締役

エグゼクティブコンサルタント

1969年10月生。神奈川県出身の中小企業診断士。神奈川県中小企業診断協会、日本ターンアラウンド・マネジメント協会に所属。 学習塾チェーン、教育系フランチャイズ企業、大手運送グループにて、店舗運営やBPO事業の運営管理、経営企画など広範な職掌に従事した後、事業再生コンサルタントとして独立した。 独立後は、事業再生支援や再成長支援、M&Aアドバイザリーなど、苦境に陥った地域の老舗企業・有名企業を対象に、幾多の困難なプロジェクトに携わってきた。 こうした経験を元に、2019年に「ポールロード式再生メソッド」を開発して株式会社ポールロードカンパニーを設立、代表取締役に就任。現在は、同社の経営にあたるとともに、リードコンサルタントとして活動している。