事業再生や経営再建に関することで、お困りではありませんか?

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

事業再生コンサルティング|ポールロードカンパニー

眠れぬ夜は、社史へ。果たす明日の羅針盤

大きな投資を決断するとき、経営者なら大いに悩むことでしょう。新しい工場や店舗の設置、高額な設備の導入はもちろんですが、老朽化した設備や店舗の更新についても、その金額や時期については大いに悩むはずです。

それでは、適切な投資、もしくは投資計画とは、一体どんなものなのでしょうか。

この問題に答えるためには、適切な投資、もしくは投資計画について二つの観点から考察しなければなりません。一つは事業面からの考えであり、もう一つは会計面からの捉え方です。

会社経営とは究極的には商売としての要素が強いので、事業面の考えが優先されます。つまり、いくら投資するにしても、きちんと儲けられるかどうかが重要なのです。ちょっと大きな、思い切った投資でも結果的に利益が産出できて、借入金が順調に返済できれば成功です。ですから、事業面から見た投資、もしくは投資計画の適切性とは、その投資によってどれだけ将来利益が確保できるか、その将来利益は投資資金を返済していくに当たって十分余裕のあるものなのか、という観点から検討すべきことになります。

しかし、言うまでもないことですが、将来的な利益額を適切に見積もることは極めて困難です。その理由として第一に挙げられるのは、外部環境の不透明性です。とくに新型コロナウイルス感染拡大のように、突発的で予測不能な事態をみれば、その困難は一目瞭然です。しかし、こうした外部環境の変化は、その地域や業界に対してある程度等しく加えられる衝撃であり、そうした外部環境変化に対応した事業計画(投資計画を含む)を作るべきなので、その地域や業界内の競合企業すべてにとって平等に与えられる機会だということもできるでしょう。外部環境変化が作り出す機会は、そうした競合企業すべてにとってコントロール不能なのです。

これに対して、将来的な利益額の見積もりを難しくする第二の要素は、内部的、経営者の主観的要素です。当然ですが、経営者にしてみれば、こうした投資を実行する気持ちがあるから検討を始めたわけです。つまり、儲かる投資だと思っているから検討をしているのですが、この事実そのものが検討プロセスにバイアスをもたらすことは必定です。端的に言えば、どうしても見積もる利益額は大きめになるのです。これは避けようがありません。

もちろん、大きめの利益見積もりは多額の投資額を許容することになり、事業計画の下振れリスクを大きくします。ですから、このリスクを軽減する必要があるのですが、よく採られる手段に経営顧問や経営コンサルタントの登用というものがあります。もちろん、こうした手段の効果を軽視するわけではありませんが、こうした第三者的見解にも限界はあるでしょう。第三者の専門家たちも、会社から委託料を受領し、経営者から話を聞いて検討を開始する以上、バイアスから完全に自由であるとはいえないからです。

もちろん、下振れリスクを過剰に意識する余り、消極的な投資計画になり、これが業績悪化の原因になることもあります。

そこで、ここで提案したいのは、経営者が自ら行うセルフチェック手段として、会計モデルを使って投資計画を検討することです。実際に経営者が目にする決算書は、法定耐用年数のような規則や節税施策など様々な要素によって複雑になっているため、単純なモデルに変更して検討しなければなりませんが、考え方としてはとても明確で重要なものです。こうした考え方を一つの基準として、自社の投資、または投資計画をチェックしていくことで、リスク軽減が図れるはずなのです。

会計とは、上述した法定耐用年数など定められた規則の下で、会社の収益や財産の状況を記録したものです。そして、一般にこの規則は会計基準と呼ばれ、公認会計士の団体などが中心になってさだめていますが、税務当局の見解も大きく反映されます。ですから、様々な業界や会社、地域、時代の特殊性を十分に反映しているとは言いがたいのですが、逆にそうした「一般性」にはバイアスを抑制する効果があるとも考えられるのです。

したがって、あらかじめ断っておきますが、投資計画の会計モデルを絶対視することは無用であるばかりか、間違いですらあります。しかし、事業面から投資計画について検討を加えることが、下振れリスクを拡大させるならば、これを抑制する「ブレーキ」が不可欠であることはいうまでもありません。ブレーキだけではクルマは走りませんが、自動車と同様に会社経営にも「ブレーキ」が必要なのです。

さて、「ブレーキ」として投資計画の会計モデルを説明するに当たって、まず最初に、基本的な会計上の知識を解説しておきましょう。減価償却やキャッシュフローという概念です。こうした概念について詳しい方は、この部分は軽く読み飛ばしていただければ結構です。言葉は知っているけど、よく分からない・・・という方は熟読して理解してください。ここで解説するのは、あくまで基礎知識なので、全然難しくありません。

まず、減価償却費についてです。利益は売上から費用を差し引いた差額であることはご存じだと思いますが、機械設備投資など長い期間に使用可能な資産を取得した際に、この購入額をたった1カ年で費用計上してしまうと、その年の費用が過大になり、結果として利益が過小になってしまいます。費用が過大だというのは、その資産の使用期間が長期間にわたるのに最初の全額を費用計上してしまっては、事業の実態にそぐわないという意味です。

たとえば、10年間の使用を見込むことができる5000万円の機械設備を購入したとき、その購入年の1年で費用として全額計上してしまったら、5000万円の費用が生じたことになります。逆に、10年間使えるので、翌年以降は費用計上がゼロになることになり、たくさんの利益が出てくることになるでしょう。

そこで、こうした場合、5000万円の支出を10年間で配賦して、毎年500万円ずつ費用計上することを減価償却というのです。このとき、10年間を償却期間、500万円を減価償却費といいます。

このことは、償却期間を長く決めれば年々の減価償却費は少なく、したがって利益が出やすいことを意味します。逆に償却期間が短ければ費用が大きくなるため利益は出にくくなることになります。そこで、償却期間がいい加減に決められないよう、機械設備や車両設備、什器備品、構築物など資産の種類ごとに、標準となる償却期間を法定耐用年数として、国税庁が定めています。したがって、会社の経理担当や税理士、公認会計士は、この法定耐用年数表を用いて個々の資産を減価償却させているのです。個々の資産の減価償却の状況は、各企業の決算書に付属してある固定資産台帳に記載してあります。

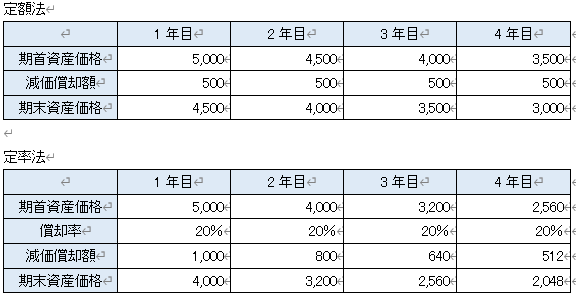

ですが、ここで問題があります。減価償却のさせ方には2種類があるのです。それは、それぞれ定額法と定率法と呼びます。上記のように、5000万円の資産を10年間で毎年500万円ずつ償却させるというのは、実は定額法の考え方です。(厳密には、10%を除いた4500万円を10年間で償却させるので、毎年の減価償却費は450万円です)

これに対して、定率法とは、資産残高の一定割合(償却率といいます)で毎年償却させるものです。ちなみに償却期間10年間の償却率は20%ですから(または25%)、1年目は資産残高5000万円の20%、1000万円が減価償却額になります。2年目は資産残高が4000万円(=5000万円―1000万円)ですから、その20%で800万円、3年目は資産残高3200万円(=4000万円―800万円)の20%で640万円が償却額となります。

下の表を確認してください。定額法では毎年の減価償却費は同額ですが、定率法では償却率が一定であるだけで償却額は異なっています。毎年少しずつ減少していくのです。なお、税法上、また会計規則上、いずれの方法で償却しても良いことになっています。

実際の会計においては、定額法と定率法とでは、無形固定資産など定額法による償却しか認められていない場合はともかくとして、多くの場合、定率法が採用されています。定率法では資産を購入した1年目の償却額が大きく、このため1年目の利益を圧縮できるからです。利益の圧縮は法人税削減につながりますが、この削減は多額の購入費を支払った1年目の会社の資金繰りには大いに貢献するはずだからです。

ちなみに、定率法では次第に償却額が少なくなるため、10年間の償却期間全体を通してみると、定額法の場合と償却額の合計額は変わらず、したがって合計の法人税額は変わりません。ですから、税務当局にとっていずれの方法で償却しても10年間で見れば損得はないのですが、会社にとっては資産を購入して多額の支出をした1年目は税額を減らしたいと考えるのが普通なのです。

つまり、会社の資金繰り上は定率法が好ましく、多くの企業会計において定率法が採用されているのですが、実際には1年目にたくさん資産を使用する(つまり、たくさんの資産の摩耗が生じる)わけではなく、10年間均等に使用するのであれば、事業の実態としては定額法で償却する方が良いことになります。

このため、本文では減価償却は定額法で解説を進めることにします。実際に皆様が自社の投資計画を検討する場合も、定率法で計算しているものを定額法に治した方が良いかもしれません。しかし、ひとまず手間を省いて考察するのであれば、定率法のままでもかまいません。どこまで厳密に会計モデルを用いるかは、個々の会社の事情によって異なるはずなので、この点の選択は経営者の皆様にお任せすることにします。

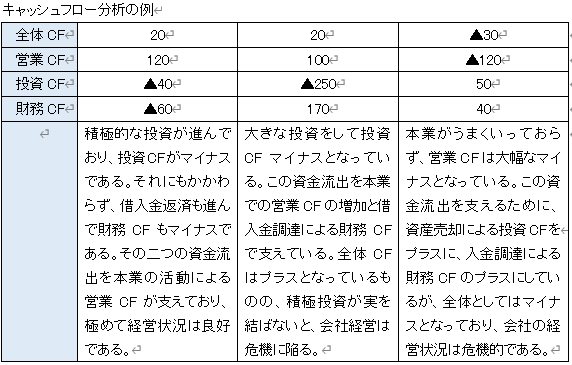

次にキャッシュフローについて説明しましょう。キャッシュフローとは、現金及びそれに相当する預金などが一定期間内にどれだけ増加または減少したかを示すものです。ごく大雑把な評価ですが、これが増加していれば会社の経営は順調といえることになるでしょう。

しかし、例えばこの増加が借入金の増加によっていたならば、安心してばかりはいられないかもしれません。しかたがって、会社の経営を分析する際、キャッシュフローの増減の内訳を、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの増減に分析して把握します。期間内に返済した借入金より、新たに調達した借入金が多く、借入金残高が増えた場合は、財務キャッシュフローの増加に相当し、これは上のように安心してばかりはいられない状況を示していることになります。

また、投資キャッシュフローの増減は、設備投資などの投資活動による資金流出と、投資資産の処分による資金流入の差額を示しています。それゆえ、これがマイナスであるということは、企業が積極的に投資を行っていることを示しており、逆にプラスであることは、投資よりも投資資産の売却によるリストラクチャリングが活発であることを示しています。

したがって、財務キャッシュフローや投資キャッシュフローは、一概にプラスが良く、マイナスが悪いなどと決めつけることはできません。会社が置かれた状況によって、どのような活動をしているかが表される指標であるというべきでしょう。

これに対して、営業キャッシュフローは本業の活動による資金の増減を表しており、プラスであることが経営の健全性を示しています。売上が資金の流入であり、仕入れや経費の支払い、税金の支払いは資金の流出です。この差額が営業キャッシュフローということになりますが、これがマイナスの状態は本業で総じて資金が流出していることを示しているので、経営状態は良くないと評価するべきなのです。

それゆえ、投資キャッシュフローや財務キャッシュフローで会社の活動状況に合わせたマイナスがあったとしても、そのマイナスを補う営業キャッシュフローのプラスがあれば、会社全体のキャッシュフローは増加していることになり、こうした状態が理想的な経営状況だということになります。それゆえ、常に営業キャッシュフローを会社経営の根幹と見なすべきなのです。

重要なので改めて強調しますが、会社経営においては営業キャッシュフローのプラスを常に目標にすることが大切です。これがプラスであれば、投資や借入金調達の状況がどうであろうと、ある程度は本業の収益力によって吸収することが可能だからです。しかし、やや専門的になりますが、営業キャッシュフローを正しく把握することは、中小企業にとっては容易なことではありません。上場企業はキャッシュフロー計算書の作成と開示が義務づけられているのですが、中小企業はそうではないからです。

そこで、次のような計算式によって、簡易的に営業キャッシュフローを把握するケースが多くあります。この算式によって定義される数値は簡易フリーキャッシュフローと呼ばれるのですが、営業キャッシュフローにも近いのです。売掛金や商品在庫、買掛金の増減などといった必要となる運転資金の変動が少なければ、営業キャッシュフローに近似するといっても良いでしょう。

この算式は、前述したように、売上による入金や仕入れや経費の支払額など、極めて複雑な計算によって営業キャッシュフローは正確には算出されますが、その中でも、経常利益に相当する金額と減価償却費さえ抑えておければ、近似的に把握できることを意味しています(法人税支払が多額である場合は、これも重要な要素となりますが)。減価償却費は費用であっても実際に資金流出はしないため、これを利益に加えて本業のキャッシュフローとするのです。すなわち、営業キャッシュフローの構成要素としては、当期純利益(≒経常利益―法人税等支払額)と減価償却費とが重要だということです。

そこで、以下で投資計画の会計モデルを解説するに当たっては、この二つの概念、つまり当期純利益と減価償却費の取り扱いについて論述しながら、会計モデルの考え方を説明して参ります。実は、当期純利益は新規投資、減価償却費は更新投資の適切性について考察する際に重要な概念です。そこで、まずはじめに、減価償却費の取り扱いについて解説しながら、更新投資の適切な考え方を説明していきます。

それでは更新投資について、その適切な方法を会計上から考えてみましょう。

更新投資とはそもそも何でしょうか。更新投資とは、現有設備の故障、老朽化、損傷、摩耗等に対して、その生産性を維持する目的から買換えなどを行うことです。つまり、設備の使用に伴って生じる投資だという点がポイントです。

一般に設備は使用頻度に応じて摩耗し、生産性が落ちます。修理や部品の取り替えなどで対応しますが、買換えが必要なほどまで生産性が落ちてしまうことも珍しくありません。大事なのは、これを怠ると、直接的に業績に影響が生じかねない点です。

とくに設備産業と言われる業界では更新投資が重要になります。温泉旅館やホテルなどでは、客室の床や壁紙の貼替えはもちろんですが、化粧室などの清潔性を維持していくのも不可欠です。浴室は、常連顧客に飽きさせないよう定期的な投資を行います。すべて顧客接点として重要なポイントばかりですから、これを怠るのは論外です。それどころか、目につくような汚染箇所や損傷箇所が生じてからでは遅く、前もって計画的に更新投資を実施していく必要があります。

サービス業では、カラオケやゲームセンター、パチンコなどの娯楽施設はマンネリ化を避ける必要から、数年に一度は定期的な更新投資が必要です。スパやフィットネスクラブなどの健康産業も同様といって良いでしょう。

製造業の中にも設備産業と呼ばれるものが多くあります。とくに半導体を初めとした電子部品、化学製品、印刷業などはそうした面があります。こうした産業では、老朽化した設備を使ったり、旧モデルでは、そもそも納品できる商品ラインが狭くなり、新しい時代にニーズに対応できなくなることも珍しくありません。また、老朽化や摩耗によって生産性が落ちると、コストアップして利益を圧迫したり、見積もりに反映して競争力が落ちます。こうした業界にあっても、更新投資は前もって計画的に実施していくのが原則でしょう。

いずれにしても、設備は使用頻度によって損傷や摩耗の程度や故障頻度も変わりますから、それに応じた計画を事前に立てることが理想になります。しかし、会計上の考え方からするならば、年々の減価償却費に相当する金額程度は、更新投資に充てるべきなのです。なぜならば、減価償却費とは、建物や機械設備などの使用に応じて生じる消耗度に対応するものとして、年々費用計上するものだからです。使った分だけ新しくする、という点からすれば、最も妥当性のある考え方なのです。

もちろん、減価償却費は法定耐用年数に応じて計上するのが通常なので、実際の使用頻度を反映しているとは限りません。使用頻度が高いと、法定耐用年数を迎える前に設備は壊れてしまうかもしれません。そうしたケースでは、計上した減価償却費だけでは更新投資資金には満たないかもしれませんし、逆に使用頻度の少ない設備なら減価償却費では多すぎるかもしれません。

しかし、ここで会計上のモデルを使うのには、前述したように、重要な理由があります。適切な投資を実施したり、投資計画を作成するために、会計上の捉え方をチェックポイントとして用い、投資にまつわるリスクを軽減することです。ですから、実際の使用頻度はしばらく横に置くとして、減価償却費と同程度の更新投資を行っているかについて、まずは会社全体として、次に工場や店舗などの営業所単位で、それをチェックしてみる必要があるのです。

それでは、チェックした結果、更新投資額が減価償却費に満たない場合は、どのようなリスクが考えられるでしょうか。前述したように、設備産業と呼ばれる業種業界の中には、損傷したり故障したりしてから買換えをしたのでは遅い産業があるはずです。こうしした業種業界にあるにもかかわらず、何年もこうした状態が続いているならば、消極経営が続いている証左といって良いでしょう。これが顧客離れやコストアップを招いていないか注意が必要です。

それゆえ、こうした業種業界では特に前もって適切な投資計画を作成しておき、それに沿った更新投資をしていくことが大切です。この際にも、年々の減価償却額と同程度の更新投資を事前に計画しているかがチェックポイントとなるでしょう。

逆に、更新投資額を減価償却額が超過している場合はどうでしょうか。しばしば目にする事例では、上述のような適切な投資計画がなかったために、保有設備がいっぺんに老朽化して買換え時期を迎えてしまうようなケースです。設備産業ではなく、古い設備を使い倒すのが当然のような業種業界にあっては、こうしたことが生じがちです。自動車整備工場や手作業で研磨をする精密部品加工工場などでは、比較的古い設備を長く使っている例が多く、注意していないといっぺんに買換えが必要となります。特に手作業を中心とした研磨工場では、工作機械が手になじまないと要求水準を満たせないと注文をつける職人が少なからず働いています。スムースな設備の入れ換えを行うためにも、工場全体で更新投資について事前に検討しておく必要があります。

もちろん、いっぺんに買換えが必要となるケースばかりではありません。他にも、必要以上に更新投資に費用をかけていないかについてもチェックが必要です。使用頻度が低く、まだまだ使用に耐えうる設備を買換えていないか。または、必要以上に高価な設備を購入していないか、などです。

次に更新投資に必要となる資金面を見ていきましょう。この点からも減価償却費を更新投資額とする考え方の利点が明らかになります。

というのも、減価償却費は費用計上しながらも、実際は支出を伴わない費用(非資金費用といいます)だからです。減価償却とは、設備購入時点で支出はあるものの、それを一度に費用計上するのではなく、毎年少しずつ償却していくもので、それゆえ償却額は費用でありながらも実際は支払う必要のないものであるため、実際は現預金としてプールされていることになります。しかも、これは費用計上できるため、非課税です。つまり、まるごと減価償却費は預金通帳に残っているはずなのです。

それゆえ、理屈から言えば、更新投資が減価償却費と同程度である限り、資金不足に陥ることはありません。これが、簡易フリーキャッシュフローの算式が意味するところだったのです。復習しておきましょう。

つまり、フリーキャッシュフローとして減価償却費は残っているはずなので、これを更新投資に充てれば良いのです。しかし、この算式を見て分かるとおり、それは当期純利益(≒経常利益-法人税等支払額)が黒字である場合に限っています。当期純利益が2000万円の赤字の会社なら、仮に減価償却費が1200万円あったとしても、フリーキャッシュフローは800万円の赤字となります。更新投資に充てる資金はないのです。

ですから、あくまで減価償却費が更新投資のための資金となるケースは、当期純利益(≒経常利益-法人税等支払額)がプラスの場合に限ります。また、たとえフリーキャッシュフローがプラスになっていても、それを大幅に上回る借入金返済がある場合は更新投資に回す資金的余裕はないことになります。

前者の場合、つまり当期純利益が赤字になっているために、減価償却費が更新投資に充てられないのなら、これはまずは業績を改善し、黒字化を目指すことが必要になります。後者の場合は、借入金返済と投資など必要資金のバランスが崩れていることを示しており、場合によっては新規資金調達や長期化による月額返済額の圧縮など、財務面での改善施策が必要となります。

要するに、会社が置かれた経営状況によって、必ずしも減価償却額が更新投資の必要資金として十分でない場合もありうるのですが、更新投資にテーマを限って議論するならば、減価償却費を更新投資に充てることに資金的な問題は無いはずなのです。問題が生じてしまうのは、業績悪化や過去の借入など、今回の更新投資とは別の問題によっています。

更新投資を融資で調達する場合も、毎年の返済額が減価償却費程度ですんでいるのであれば、毎年の減価償却費で更新投資をしているのと同じ理屈になりますから、全く問題はありません。きちんと当期純利益でプラスが出ていれば、減価償却額は預金通帳にプールされているはずですから、返済に困ることもありません。もちろん、これも他に借入金がなければのことに過ぎませんが、問題を今回の更新投資に限定するならば、減価償却額を借入金返済の上限にするという考え方は妥当なのです。

このことは、更新投資資金を借入金調達する投資計画を作る際の考え方として有効です。投資資金を調達する際に金融機関に提出する事業計画には、当然ながら調達した融資の返済計画の記載が不可欠となりますが、この金額が減価償却費の範囲内であれば、適切だと見なすことができるのです。通常は、法定耐用年数よりも返済期間の方が短いですから、返済額は減価償却費より大きくなる理屈になります。それゆえ、返済額が減価償却額よりも少ないならば、それは投資必要額の全額を借入で調達したのではなく、一部自己資金があったことを意味しています。つまり、こうした資金調達は比較的安全な借入といえるのです。借入金返済に滞るリスクを軽減するためにも、更新投資のための借入金返済額は、その投資によって発生する毎年の減価償却額を上限としておくのが良いのです。

逆に、金融機関の立場から見ると、減価償却費は返済資金と見なしているのが普通です。つまり、預金通帳にプールされた減価償却額は、金融機関から見れば返済に充ててもらえるものと期待しているわけですが、このことは裏返せば、更新投資資金を貸付けしたいという意図があることを意味しています。実際、優良企業に少しでも多くの資金を貸し出したいと考える金融機関が普通なので、減価償却費を返済原資と見なし、その分を融資しようと考えているのです。

このことを企業側から見たときのメリット、デメリットは一概に断定できない面があります。減価償却費まで返済原資と見なすというのは、それだけ融資枠が大きくなったことを意味するのかもしれません。そうであるなら、必ずしも悪いことではないでしょう。

しかし、金融機関が回収姿勢を強めているだけである場合もありえます。たとえば、リスケジュール中の企業です。こうしたケースでは、銀行は、毎年の減価償却額を返済原資として期待しつつも、更新投資のための新規融資を行うつもりがないのが通常です。リスケ企業は更新投資が必要であれば、自力で行わなければなりません。つまり、フリーキャッシュフローの一部を投資に充てることを金融機関に認めさせなければならないのです。これができないままリスケが長引けば、更新投資ができないことが業績悪化を招き、事業再生に支障が生じるでしょう。

いずれにせよ、フリーキャッシュフローが目一杯まで借入金返済に当てられるような経営は、業績が下振れしたときに返済が困難になりかねません。融資枠が大きいのはうれしい面もありますが、減価償却費をすべて返済に充てるのは避けた方が良いでしょう。

以上のように、更新投資の資金については、減価償却費を基準に考えるのが、今回ご紹介している投資計画の会計モデルとなります。減価償却費は非課税の非資金費用なので、これを更新投資に充てることは理屈から言っても妥当性があります。もちろん、減価償却が必ずしも実際の使用頻度と一致しているわけではありませんが、会社全体、もしくは工場や店舗など大きなスケールで減価償却額を更新投資額のチェックに用いることは有用だと思われます。資金調達を借入金によってまかなう場合も、このとうしによって増加する減価償却額を、この新たな借入金の返済額が超過しないようコントロールすることが大切だといえます。ここでも、減価償却費を基準として融資を受けることがリスク軽減につながります。

会計モデルは、このように企業経営のバランスをチェックしていくのに優れた面があるといえるでしょう。

これまでは更新投資について、会計上は減価償却と深い関係があり、減価償却額を更新投資の目安として活用することの有効性を説明しました。これからは、新規投資について説明します。結論から言うと、新規投資は当期純利益(≒経常利益―法人税等支払額)と関係があり、これを目安として活用するのが有効です。

このことは、現在産出している当期純利益は、過去の新規投資の結果として生じたものだ、という考え方を意味しています。そして、これは、投資とリターンという考え方、つまり投資額は当期純利益として回収されなければならないという、会社経営の根本をなす考え方でもあります。つまり、健全な会社経営においては、産出した利益を新規投資へとまわし、そしてその投資を新たに追加した利益によって回収するべきなのです。

新規投資は、一般に更新投資よりも一度に出費する金額としては大きくなりがちです。というのも、製造ラインを1本追加するとか、新店をオープンするとかいう規模になりがちだからです。こうしたことが、これまでの事業の生み出した利益に加えて、新たな売上、新たな利益を生み出す活動であることはいうまでもありません。

店舗を一部分だけ作っても新たな売上につながらないように、製造ラインに一部の設備だけを追加しても売上は生じません。製造ラインをまるごと作って初めて新たな売上、利益につながるのです。これに対して、更新投資では老朽化した一部の設備だけを取り替えることもありうるでしょう。

このような理由から、新規投資の出費は、一度に支出する金額としては更新投資に比べると巨額になりがちです。それゆえ、多くの場合において、その資金は銀行融資や、場合によっては社債や出資などといった直接金融によって調達するのも特徴です。更新投資が減価償却費という毎年安定して産出が見込めるキャッシュフローを資金源とするのに対して、新規投資はその資金源が不安定で不明瞭なもの、つまりリターン、つまり将来利益によっています。それゆえ、毎年計上が見込める減価償却費と違って、リターンによって投資額を判断するしかない新規投資はリスクが大きいと言えるでしょう。

このため、更新投資と新規投資では、次の点が違っています。つまり、更新投資額が年々の減価償却額に比べて過小である年が続くならば、消極経営が疑われます。店舗であれ、機械設備であれ、あらゆる設備は使用によって摩耗するものなので、それに相当する投資を実行しなければ、摩耗した分が生産性悪化につながりかねません。年々の減価償却額に比べて更新投資が過小であることは、キャッシュフローの増加につながる良い面もありますが、事業の競争力を奪い、将来的な業績悪化を招きかねないというデメリットもあるのです。このリスク軽減のためにも減価償却を目安として利用する会計モデルが、投資計画においては有効だったのでした。

しかし、新規投資については、それを控える消極経営について明確なリスクがありません。また、その目安となるリターンも将来利益という曖昧なものであるため、明確な基準もありません。それゆえ、このことは、新規投資における消極経営にリスクがないことを意味しているわけではないものの、新規投資を抑制することの制約は更新投資に比べてずっと低いことを意味するといえるでしょう。新規投資をしないことが推奨されるわけではありませんが、かといって積極的であれば良いというわけではなく、積極的か消去いく的かを区別する基準も曖昧なのです。

そうした違いがあるとは言え、新規投資については当期純利益(≒経常利益―法人税等支払額)を目安とするのが有効です。そのため、理屈から言えば、その資金は将来利益から捻出するべきなのですが、これでは先立つものがなく、いつまでたっても新規投資は実行できないし、その上、前述のように投資額も巨額になりがちなので、資金源としては銀行融資なり出資なりを活用する例が多くなります。そこで、ここでは銀行融資に絞って、そのモデルについて説明していくことにしましょう。

新規投資の資金は、一般に長期融資によって調達します。金額も巨額だし、また新規融資によって始められる事業の回収期間も長期にわたるものが多いからです。しかし、一般に新規投資によって取得した設備や資産の使用期間と借入金の返済期間では、返済期間の方が短いのが普通です。このことは、新規投資によって生じる毎年の将来利益では、毎年の借入金返済が追いつかなくなる可能性があることを意味します。それゆえ、実際の会社経営においては、将来予想される当期純利益の範囲内に借入金返済を抑えていくことが、リスク軽減として有効なのです。このような「ブレーキ」の活用が、会社経営における下振れリスクの軽減につながります。

このことは、逆にリターンとして期待できる追加利益が年々の返済額を上回らないと資金調達ができず、新規投資が実行できないことを意味していますから、新規投資を是非とも行いたいのであれば、返済額を減らすために返済期間を延ばしたり、年々の当期純利益を増やすために支払利息を減らすよう交渉することが大切になります。実際、そうした有利な条件がなければ、新規投資は実行できないケースも見受けられます。しかし、前に確認したように、新規投資は更新投資よりもずっと大きなリスクがあるのも事実です。それゆえ、銀行が突きつけた厳しい融資条件をクリアできないような事業には投資すべきではない、という考え方もできるかもしれません。

経済学の原則的な考え方を用いるならば、銀行は特定の会社をいじめたり、新規事業を妨害しようとして厳しい条件を出しているわけではありません。銀行が提示する融資条件は、他業界や同業界の競合他社にも提示されていると考えるべきでしょう。つまり、その時点、その時代においての基準となる条件なのです。このことは、他の企業がその融資条件を満たさないような新規投資は行っていないこと、つまりもっと多くのリターンが期待できる新規事業を行っていることを意味しています。つまり、たとえ有利な融資条件を銀行から獲得することができ、新規投資を行ってそれが首尾良く成功したところで、もっとリターンの多い新規事業を推進してきた他の企業には及ばないのです。結果として、業績は競合企業に及ばず、将来的には競争力低下から財務体質の悪化を招くでしょう。

もちろん、こうした考え方は経済学の原則に過ぎません。実際は、銀行から少しでも有利な条件を引き出すべく交渉すべきなのはいうまでもありません。しかし、ここで言いたいのは、あくまで将来追加できる当期純利益を目安として新規投資の判断はなすべきだ、ということです。ここで紹介した経済学の原則は、この趣旨と矛盾しません。新規投資はリスクの高いものなので、目安としてはあくまで厳しい水準を据えておく必要があるのです。控えるべきなのは、「銀行が分かってくれなかったから、新規投資ができなかった」というような考え方です。銀行の提示した融資条件が厳しいのなら、本当に新規投資に価値のある事業なのか、冷静に考えるべきでしょう。

また、実際の使用期間より融資の返済期間が短いということは、借入金返済が終わった後に、返済に充てなくてもいい利益が出ることを意味してもいます。このキャッシュフローが、もしも次の新規投資に活用できるならば、それはこれまでよりも低いリスクで大きなリターンを期待できる、ということをも意味していないでしょうか。

借入金が予定通りの返済期間で完済できたり、または新規投資によって始めた事業が上振れして当初期待したより多くの当期純利益を産出できたりしたならば、これによって獲得したキャッシュフローは更なる会社の発展のために使用することができます。当期純利益を新規投資の基準にする、という厳しさはリスク軽減のためでもあると同時に、いっそう長期的な会社の発展のためでもあるのです。

もちろん、実際は新規投資の必要資金をすべて銀行融資によって調達しなければならないわけではありません。上述のように、社債や出資のように直接金融による調達も検討すべきだし、何よりも先に自己資金による投資を検討すべきであることは言うまでもありません。

とくに新規投資額の一部を自己資金でまかなうことは、月々の返済額を下げることで、新規事業の下振れリスクを軽減し、返済困難に陥るリスクを下げます。それゆえ、新規投資に当たっては一部を自己資本で行うことを融資条件とする銀行もあるくらいです。ただし、この場合は、以下に述べるように、少々難しい論点を含んでいますので、考え方を良く理解してください。難しいので、先に結論を述べておきます。

まず初めに1についてです。これは次のように考えられます。

まず初めに注目したいのは、手元に自己資金があるならは、全額を借入で調達し、万が一業績が下振れしたらその自己資金を返済に充てるという対応でも、事態は同じだということです。先に銀行からお金を借りておいて後から足りなくなって自己資金で返済するか、借りておくのを止めて初めに一部を自己資金で支払うかの違いしかないのです。この両者のうちどちらが良いかはケースバイケースというしかないでしょう。しかし、一般に貸し手、つまり銀行の立場からすれば後者の方がリスク軽減になり、借り手、つまり企業の立場からすれば前者の方が多少有利であるとは言えるはずです。新規事業の下振れリスクについての危険負担が、前者は銀行に、後者は企業側にあるからです。

さて、ここでの趣旨からしてもっと重要なのは、2です。すなわち、一部資金を自己資金で捻出することで、将来追加が期待できる当期純利益が小さいものでも新規投資が実行できるようになってしまいかねない点です。つまり、借入金額が減ることで返済額が少なくなれば、それだけ低収入しか期待できない事業でも新規投資ができてしまいかねないのです。この点が、新規投資によって生じる返済額が、新規事業によって期待できる将来利益を超えないようにするという、この手法から見た場合の問題点です。一部投資を自己資金で実行することによって、目安とした返済額が下がってしまうのです。

それゆえ、この会計モデルでは、あくまで新規投資に必要となる資金をすべて銀行融資によって調達することを前提とします。もしも自己資金で一部を実行するなら、その金額も融資を受けたと仮定して月々の返済額に加算してみましょう。自己資金の支出額を、融資調達分の返済期間で割って、月々の返済額に加算するのです。この合計額が、新規投資によって産出する追加利益を下回るかどうかチェックすれば、全額を融資で調達したケースと同じになります。

しかし、さらに難点があります。このとき、融資額が少額だからという理由で極端に短い返済期間を銀行が提示してくることが珍しくないのです。そしてこのため、合計額が将来利益を超過してしまうと、その新規投資は実行できないことになります。こうした際の対処法が3になります。

前述したように、新規事業に必要となる設備など資産の実際の使用期間と返済期間とでは、返済期間が短いのが普通なのですが、これが極端になると、月々の返済額、つまりこの場合は自己資金支出分の月々按分額との合計額ですが、これが大きくなり、産出見込みの利益額を遙かに超過してしまうのです。こうした場合、この会計モデルのルールでは新規投資を見送ることになりますが、そもそもこれは銀行が不適切な返済期間を設定したために生じていることなのです。これを基準にした経営判断が不適切なのは言うまでもありません。

それゆえ、こうした場合は銀行に返済期間を長くしてもらうよう、交渉する必要があります。それでは、この交渉が不調に終わった場合はどうしましょうか。まず第一にすべきことは、他行に打診してみることです。そして、こちらの要望がかなえられれば良いのですが、それでも芳しい結果が帰ってこなかった場合はどうしましょうか。

結論は、この新規投資は諦めるべきだ、ということになります。

というのも、「理解のできない銀行が悪い」という理由で、銀行が提示した条件のまま資金を調達し、自己資金も合わせて新規投資を実行することは、きわめてリスクの高い選択だからです。下の表を見てください。

この左表は返済期間が3年と短く、このために自己資金を3年で按分した合計額が1000万円になり、新規事業の産出する利益が600万円なので、将来利益を合計額が超過し、このままでは新規投資が不可であることを示しています。しかし、実際の購入設備の使用期間が5年、いや7年とあるならば、返済期間はもっと長くても良いことになるでしょう。右表は交渉の結果、5年の返済期間が与えられ、合計額が600万円となるので、新規投資は可能になることを示しています。これまでの説明が左表の融資条件は右表のようなものに変更してもらうべきだというものだったのは、お分かりいただけるでしょう。

しかし、注目したいのは、右表への交渉がうまくいかなかった場合です。左表の融資条件のままで新規投資を実行することのリスクの大きさを理解していただきたいのです。

左表の当期純利益600万円と合計f額1000万円の差額400万円は何を意味しているでしょうか。まずこれを考えてください。ここで不足額400万円は、実は別事業の利益が充当されていることを意味しています。実際のキャッシュフロー上は、月々支出するのは700万円(つまり月額約58万円)の返済額だけですが、それでも年間100万円の流出になります。つまり、新規投資実行時点で自己資金を900万円支出した上で、その回収は後回しになって、別事業で産出した利益100万円が銀行への返済に充てられることをこれは意味しているのです。つまり、銀行は新規事業の必要資金を拠出するように見せながら、別事業に過去に融資した資金の回収を急いでいることになります。

これが、資金繰りにとって、自己資金900万円の拠出と合わせてダブルパンチであることは言うまでもありません。これに新規事業の下振れリスクを考慮するならば、トリプルパンチになりかねません。とても危険な状態だという認識を深めていただきたいのです。銀行返済に充当されている別事業の借入金がまだ残っている状態ならば、どうでしょうか?

それゆえ、右表への交渉は必須条件だと思ってください。これができなければ、ひとまず新規投資はペンディング、もしくは断念すべきなのです。

もちろん、これが戦略上の意思決定であれば、話は別です。たとえば、資金流出をしている別事業が花形事業で、ここで稼いだ資金で新規事業を立ち上げるのが戦略上有効であると判断できるような場合です。花形事業であれば、すでにその事業のための借入金返済は完了しているでしょうし、問題も少ないかもしれません。しかし、一般的に考えるならば、こうした条件下における新規事業は極めてハイリスクであることを認識しておくべきでしょう。

このように、新規投資に関する投資計画の会計モデルは、必要資金の調達をすべて銀行融資によって行うと仮定した場合に有効なものです。これは、実際に行う価値のない新規事業への投資を控え、また実際に実行した新規事業の下振れリスクを十分に考慮した投資計画を作るのに役立つでしょう。一部を自己資金で行う場合は、やや難しい問題が生じますが、これも正しく考えることができれば、銀行交渉を通じて新規事業の価値とその下振れリスクを検討しておくのに役立てることができるはずです。いや、銀行交渉そのものに役立てることも可能でしょう。

是非、新規投資の会計モデルを役立てていただければと思います。

投資の考え方や投資計画の作り方を会計モデルから捉えてきました。会社経営においては、黒字基調で再現性のある事業を作るということが最も大切で、これが根幹をなすことは言うまでもありません。会計は補助的な役割に過ぎないのです。

しかし、これまで見てきたように、会計の考え方をしっかり知っておくことで事業面、ここではその投資局面についてチェックをしていくことができるようになります。投資局面では、大きな金額のお金が動き、時には大きな負債を追うこともあるので、言うまでもなく慎重な行動が不可欠です。ここでは、事業について、黒字化や再現性などとは別の観点からチェックしていくことが必要なのです。

しかし、基本となる考えは、さほど難しいものではありません。更新投資については減価償却費を基準とすること。過剰投資に対する注意はもちろんですが、投資額を極端に抑えた消極経営に陥らないようにも注意するのが大切です。減価償却費は毎年どれだけ計上されるかあらかじめ決まっていますから、これを基準に投資額を決めていくことが可能なのです。

これに対し、新規投資は当期純利益を基準にします。しかし、これは、現在産出している利益ではなく、将来産出する当期純利益を基準とするべきなので、極めてリスクの高いものになります。将来利益を投資に充てるわけですから、必然的に銀行融資のほかにも、出資や社債発行などといった資金調達が不可欠になります。このことも、会社経営を大きなリスクにさらす要因となります。

ここでも、将来見込まれる当期純利益と借入の返済額をバランスさせることで、このリスクを軽減した経営が可能でした。銀行融資の年々の返済額を上回るような当期純利益を見込みうる新規事業でなければ、実行してはならないのです。このことは、逆に言えば、新規投資の成否を見極める大きな役割を銀行に与えるように見えるかもしれません。しかし、ここで言いたいことは、そうしたことではありません。銀行との交渉を通じて、様々な角度から新規事業を、新規投資を見つめ直す機会を大切にして欲しいのです。

融資額はもちろんですが、返済期間や金利水準について思わしい提示が銀行がないならば、新規投資が生み出す収益力、つまり当期純利益が十分ではないのではないかと疑ってみることも必要です。銀行から見て、つまり業界や競合との水準から見て、魅力的な新規事業といえるのかどうか見つめ直してみましょう。

また、新規投資の一部を自己資金で行うにもかかわらず、十分な返済期間がない場合は、銀行が新規投資に積極的な気持ちを抱いていないと考えられます。もちろん、他行の考えをまず第一に当たるべきですが、たとえば財務的に見て過剰債務の気配が強く、銀行からすれば融資よりも回収を強化したいという考えがあるかもしれません。であれば、新規事業はもちろんですが、会社全体の財務状況を見直す必要があるといえるでしょう。

最後に、運用上の注意点を述べておきましょう。それはチェックする際のスケールについてです。

たとえば、更新投資を減価償却に従って考えよといっても、それは一個の機械設備の減価償却額を算出し、その減価償却額と同程度をその当該設備の更新投資に充てなさい、ということを必ずしも意味していません。もちろんこうした考え方は、対応関係としては正しく厳密であることは間違いありませんが、そのように厳密に適用しようとしても多くの場合、うまくいきません。

そこで、まず適用する対象をなるべく大きなスケールで考えて欲しいのです。まず考えるべきは、会社全体を対象とすることです。会社全体の会計から、会社全体の減価償却額を算出します。これには、おそらく定額法を用いた方が良いかもしれませんが、必ずしもこれにはこだわりません。手間を省くなら、決算数値、つまり定率法を用いてもかまいません。これと、その年の、あるいは投資計画において予定されているその年の更新投資額を比べて欲しいのです。

会社全体のチェックが終わったら、次は、事業部ごと、工場ごと、あるいは店舗ごとの減価償却額と更新投資額の比較です。店舗ごとでは対象が小さすぎる場合は、エリアごとでもかまいません。要は、会社全体の次に大きなスケールでチェックをすることです。

そしてだんだんスケールを小さく限定していき、工場の1本のライン、個々の機械設備ごと、というぐあいにチェックを進めていきます。

当然ながら、スケールを小さく見れば見るほど、減価償却額と更新投資額との乖離割合は大きくなりがちです。ですから、小さいスケールで見たときに、その乖離割合が大きいからといって不適切な投資計画だとは言い切れません。更新投資の、またはその投資計画の適不適を評価するには、まずは大きなスケールを見て検討すべきなのです。これが、会社全体などといった大きなスケールで考えはじめなさいという理由です。

大きなスケールで見たときに、大きなブレ幅がなければ、大筋で良い投資計画と評価すべきであり、十に適切なものと考えて良いのです。それなのに、小さなスケールで見る必要があるのは、無理やムラがないかチェックすべきだからです。特定の工場にだけ更新投資予算が集中し、他の部門部署に予算が振られていなかったらどうでしょうか。こうした不備の有無をチェックするために、大きなスケールから小さなスケールへと減価償却額と更新投資額の比較検討を進めていく必要があるのです。

新規投資についても同様です。新規投資についても、投資対象となる新規事業の収支を他から切り離して把握できなければ、それが産出する当期純利益も把握できないのは当然です。新規投資については事業ごとの収支管理が必須ですが、ここで言う事業もいくつかのスケールで考えることができます。つまり、大きな事業がそれよりも小さな複数の事業を含む、というような場合です。

ただし、新規投資が更新投資と違うのは、大きなスケールで適切に見える場合でも、必ずしも良好な投資とは言えない点です。前述したように、投資とそのリターンを長期的に見るならば、これに大きな間違いがあってはいけないのです。小さな投資事案はそれなりのリターンを、大きな投資事案はそれに見合った大きさのリターンを産出しなければなりません。したがって、小さなスケールであっても、まず第一にそれぞれの事業の収支を把握し、リターンが十分かどうかをチェックする必要があるのです。

そして、そのチェックを借入金返済額、つまり銀行との交渉を通じて慎重に行っていこうというのが本文の趣旨でした。

つまり、新規投資においては小さな事業単位で収支管理、したがって投資とリターンの関係を把握しておく必要があるのですが、それでは何故、そうした事業を複数含む大きな単位が存在するのでしょうか。大きなスケールで新規投資を管理する意味は、どのような点にあるのでしょうか。

これに対する回答は、上場企業のような大企業であれば分かりやすい面がありますが、株主に対する責任の乏しい中小企業にはピンとこないところがあるかもしれません。ですが、本質は変わらないと言うべきでしょう。一言で言えば、企業としての永続性がかかっているのです。

一般に事業は古くなると成長力が鈍化し、最終的には市場に対して魅力がなくなります。社会貢献力が乏しくなるということです。それゆえ、社会の変化に合わせて新しい事業、ビジネスモデルを開発していかなければならないのです。富士フイルムというカメラのフィルムを製造していたメーカーが、現在では化粧品や健康食品を製造するメーカーに変貌したのは、多くの方々がご存じでしょう。デジタルカメラの普及に伴って、フイルムの需要がなくなっていったのです。富士フイルムが成し遂げたのは、既存の事業を縮小し、新規事業を開発して拡大するという戦略でした。この戦略がなければ、富士フイルムという企業はおそらく今日、姿形を失っていたでしょう。

それゆえ、株主に対する責任の有無に関係なく、中小企業であっても新規事業への投資は会社存続という観点からは不可欠だと見なすべきです。しかし、そうした試みも含む全体的な評価が株価として明示される上場企業と中小企業とでは、事情は大きく異なるというべきでしょう。

いずれにせよ、はっきり言えるのは、それぞれの事業で収支管理ができていないなら、新規投資の適切性は評価できない、ということです。新規投資を行うには、事業ごとの収支管理が不可欠だと言うことは肝に銘じておいて頂きたく思います。繰り返すように、新規投資は高いリスク事案ですから、こうした収支管理が出来るような用意をしてから実行したいものです。

このように様々なスケールで会社経営を会計面から検討するのは、会社経営が一般に複雑だからです。この困難に対処しつつ収益管理をするために、多くの経営者は支出項目ごとに切り分けて予算を算定するなどの工夫をしているかもしれません。人件費は幾らまでに抑えよう、広告宣伝費は幾らで、家賃が幾らだから、売上をこのくらい上げれば利益が残る・・・なんて具合です。つまり、収益管理についても、スケールを決め、枠を決めて使える費用を決定しているのです。このような考え方をすると、利益を出しやすくなり、複雑な会社経営もやりやすくなります。

ここで紹介した投資計画の会計モデルは、上述の収益管理と同様のことを投資活動について実行しようというものです。更新投資を減価償却費に、新規投資を当期純利益に紐付けて、その枠の中でそれぞれを考えよう、というものです。言うまでもないですが、このように枠をかけて考えることで、複雑な会社経営が適切に考えられるようになります。投資活動は、収益管理よりも対象となる期間が長く、そのため複雑になりがちです。しかし、正しく考える習慣を身につけることで、より自社の経営に明るくなることができるでしょう。

投資活動は持続的に事業を成長させ、会社を存続させていくための基本に当たる活動です。長期にわたるものであるが故に、金額面も含めてリスクは高くなりがちです。しかし、だからこそ枠をかけて考えることで、少しでも適切に皆様が自社の経営について考えられるようになるのではと思っています。

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

生井 勲Namai Isao

株式会社ポールロードカンパニー 代表取締役

エグゼクティブコンサルタント

1969年10月生。神奈川県出身の中小企業診断士。神奈川県中小企業診断協会、日本ターンアラウンド・マネジメント協会に所属。 学習塾チェーン、教育系フランチャイズ企業、大手運送グループにて、店舗運営やBPO事業の運営管理、経営企画など広範な職掌に従事した後、事業再生コンサルタントとして独立した。 独立後は、事業再生支援や再成長支援、M&Aアドバイザリーなど、苦境に陥った地域の老舗企業・有名企業を対象に、幾多の困難なプロジェクトに携わってきた。 こうした経験を元に、2019年に「ポールロード式再生メソッド」を開発して株式会社ポールロードカンパニーを設立、代表取締役に就任。現在は、同社の経営にあたるとともに、リードコンサルタントとして活動している。