事業再生や経営再建に関することで、お困りではありませんか?

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

事業再生コンサルティング|ポールロードカンパニー

眠れぬ夜は、社史へ。果たす明日の羅針盤

前回、前々回に引き続き、金融機関がリスケ申立てを受ける要件について解説をします。今回は、金融機関がリスケ申立てを受ける要件の3つ目、「リスケが金融機関にとって経済合理性を持つこと」について説明します。

経済合理性とは難しく感じる言葉かも知れませんが、これは民間金融機関の当然の要求として、リスケに応じることが、それ以上に大きな損失を伴うとされる債務整理(たとえば債権放棄や民事再生、破産など)と比べて、利得がある、ということを意味しています。いくら支援するとはいっても、利得のないことは出来ないという営利企業としては当然の要求です。

リスケを受けるのに経済合理性があるという要件は、1つ目の要件としてあげた営業CFのプラスを維持出来ること、というのもこれに含まれます。営業CFのマイナスから回復できない会社は遅かれ早かれ倒産することになるのは確実であり、これではリスケジュールの意味がないからです。更に付け加えるなら、こうした企業に対してリスケ契約を巻くことは、預金相殺などの最も素早い回収手段を手放すことを意味しており、金融機関にとって大きなリスクとなります。これは前回で述べたとおりで、したがって営業CFのマイナスというのはリスケ契約を拒否する最も明確な理由をなすものなのです。

ここでは、営業CFのマイナスについては横に置いておき、それ以外の経済合理性が認められないケースについて詳述します。これを1回目と分けて3回目で説明するのは、会計上の知識が必要で、やや難しいところがあるからです。

(a)貸倒引当金の計上

皆さんは貸倒引当金という言葉を聞いたことがあるでしょう。売掛金などの債権が回収できなくなってしまうときに備えて、会計上その一部を予め負債として計上しておく制度のことです。銀行などの金融機関は、顧客企業への融資によって収益を受ける企業であるため、貸倒引当金の計上について厳しいルールが定められています。万が一、融資した企業が倒産し、貸付金が回収できなくなっても銀行経営が破綻するようなことがないように、法律によって厳格にその計上が定められているのです。このルールを無視して銀行経営は出来ません。

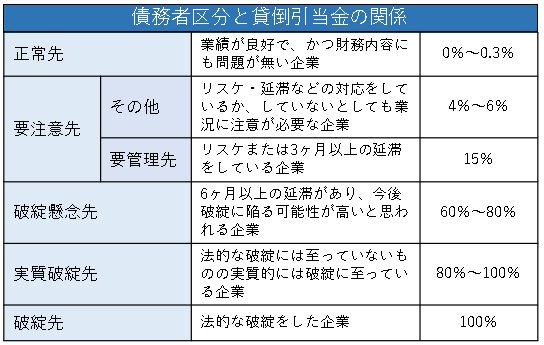

具体的には、融資した企業をその信用度合いによって格付けし、そのランクごとに個別に貸倒引当金を計上しているのです。こうした規則は金融検査マニュアル(2019年12月に廃止)によって定式化されていました。下図のように、通常の企業は「正常先」にランク付されるので、計上しなければならない貸倒引当金も少額で、通常の金利を受け取っていれば十分に利益が出ます。ところが、リスケ中の企業は、要注意先に分類され、この場合、計上しなければならない貸倒引当金はかなり大きくなるのです。とくに要管理先にランク付された場合、2%や3%の金利をもらってもまったく赤字になってしまうことは火を見るより明らかです。つまり、リスケ債権は、金融機関から見るならば、その企業への融資案件を赤字案件へと転落させてしまう可能性が高いのです。

ここで注意すべきなのは、融資の保全状況ごとに金融機関は格付けをして貸倒引当金の計上額を決めるという点です。つまり、保証付き融資や不動産抵当によって保全されている融資は正常先と同様の貸倒引当金が計上されるのに対し、未保全の融資は不良債権と同様に厳しく扱われるという点です。つまり、保全されている融資の多い債権者はリスケにも応じやすいですが、未保全債権が多くの割合を占める債権者にとってはリスケには赤字を許容する厳しい決断が必要なのです。

しかし、それでも数年の赤字ならば我慢できるでしょう。ですが、こうした状態が5年、10年と続くと、やがて計上された貸倒引当金は融資残高と変わらない水準まで積み上がってしまうことになります。つまり、1億円の融資残高について、貸倒引当金が1億円既に積まれている状態です。こうなると、金融機関にとっては、リスケに応じる理由、つまり経済合理性はなくなってしまいかねません。債務者企業が倒産して1億円が回収不能になったとしても、既にそれは引き当て済みだからです。新たな損失はまったく生じないのです。それどころか、債務者企業が破産したり、民事再生によって債務免除が認められたりすると、そうした裁判所の決定によって金融機関が引き当てていた負債が費用として確定し、その分課税が免除されることになります。金融機関にとってはむしろメリットが生じるのです。

要するに、リスケ期間が長引き、貸倒引当金が十分に積まれると、金融機関にはリスケジュールに応じる経済合理性がなくなることがあるのです。こうした場合、リスケの交渉は難航し、長期化することも考えられます。金融機関によっては、将来にわたって全額返済を前提としたリスケジュールではなく、その融資残高の一部でも一括回収し、残額は債権放棄して費用確定することで、納税負担を軽減した方が得策だと考えるでしょう。

こうしたタイミングを見透かして、事業再生では金融機関に債権放棄を願い出あることがあります。しかし、債権放棄はそれはそれで様々な問題があるのでここでは触れません。ただ、債権放棄には、放棄してもらった融資残高に対する連帯保証責任が生じること、あわせて株主責任や経営者責任が追及されるのが原則だということは申し上げておきましょう。それゆえ、こうした施策ではなく、リスケジュールによって事業再生は成功させた方が、債権者と債務者両者にとって穏便なのです。

(b)最大回収の原則

さて、リスケに話を戻します。リスケ期間が長期化し、貸倒引当金が十分に積み上がったからと言って、リスケが不可能になるとも限りません。十分な引き当てが済んだからと言って、リスケ契約の巻き直しに経済合理性がないとも限らないからです。

銀行を始め金融機関には、最大回収の原則があります。つまり、貸倒引当金は十分に積まれていても、少しでも多くの融資を回収する、という考え方があるのです。しかし、これは債権回収の考え方であり、債務者企業に対する金融支援の原則ではありません。したがって、金融機関は債務者企業に対して、より厳しく回収姿勢を強めることになるでしょう。具体的には、担保処分を強く求めてくるかも知れません。更に厳しい場合は、リスケジュールには応じず、保証付き融資については信用保証協会に代位弁済を要求し、融資残高の一部でもしっかり先に回収することを目指すかも知れません。すなわち、不動産担保や保証の付いた融資についてはしっかり回収をして、それで回収できない不良債権の出来る限りの部分を回収することを目指すのです。そうすれば、たとえ時間がかかったとしても、既に回収するべき最低額はすでに回収済みなので、後は回収額を最大化するよう努めれば良いだけになるからです。その意味で、すぐに債務者企業を債務免除したり倒産させてしまうよりも、経済合理性があると判断することがあるのです。

このように、貸倒引当金が十分に積み上がると金融機関は態度を変更し、より回収姿勢を強めることになります。上述のように時にはリスケに応じてくれないことも考えられます。しかし、そうした場合でも、最大回収の原則を債務者企業が逆に活用することで生きながらえ、場合によってはリスケ契約が維持できることもあるのです。そのためには、元本返済停止ではなく、いくらかでも返済を続ける必要がありますが。

つまり、貸倒引当金の積み立てが済んだからと言って、リスケに経済合理性がないとも言い切れません。最大回収という原則があるからです。この原則によって、債務者企業が救われることも珍しくありません。場合によっては、金融機関はリスケ契約の巻き直しに応じつつ、担保処分を求めて回収スピードを速めながら、月々の返済を受けて最大回収を目指すこともあるでしょう。しかし、注意したいのは、これは金融支援の考え方ではなく、債権回収についての考え方だという点です。いずれにしても、こうしたケースでは金融機関の態度はより厳しくなると思っておいた方が良いでしょう。

(c)小額債権者への対応

最後に、もう一つ経済合理性の観点から考えておくべきことがあります。それは少額債権者についてです。

前回見たように、リスケジュールは同一条件での全行一致を条件とします。ここで同一条件とは、リスケ債権の返済スピードについて同一であることが含まれています。具体的には残高プロラタといって、融資残高の割合によって金融機関ごとの返済額を決めていく手法が有力です。つまり、9,000万円の債権を持つA銀行と1,000万円の債権を持つB銀行に対して、債務者企業から毎月総額20万円が返済されるとすると、A銀行に対して18万円、B銀行に対しては2万円が返済されることになるのです。これはどちらの銀行にとっても、500ヶ月の返済スピードを意味しており、条件としては同一と考えられるのですが、少額債権者、つまりB銀行にとってはより厳しい条件であるとも受け取ることが出来ます。少額債権者は、メイン行や準メイン行など融資残高の多い銀行に比べて受け取る利息も少なく、リスケに応じるにしてもその僅かな収入の中で手続きを行なっていかなければならないからです。

このため、少額債権者の中にはバンクミーティングに欠席し、メイン行の決定に従うといって検討を事実上放棄してしまうケースもあります。逆に、少額債権者の中には、リスケを申立てると、同一条件による全行一致の原則を堂々と無視して強く優先弁済を要求してくるものもあります。負債が少額だからなどといって軽視すると、少額債権者が強い行動で出てくることも考えられるので、丁寧な対応が必要です。いずれにせよ、これも経済合理性に合致した行動なのです。

更に注意すべきなのは、メイン行や準メイン行の債権は信用保証や不動産抵当によって保全されている割合が多いのに対して、少額債権者の債権は未保全であるケースが多いということです。こうしたケースでは、少額債権者は貸倒引当金を多く積まなければならず、いっそう条件は厳しくなります。経済合理性の観点から見たとき、少額債権者に対してリスケ申立てはとくに注意すべき理由があるというのは念頭に置いておくべきでしょう。

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

生井 勲Namai Isao

株式会社ポールロードカンパニー 代表取締役

エグゼクティブコンサルタント

1969年10月生。神奈川県出身の中小企業診断士。神奈川県中小企業診断協会、日本ターンアラウンド・マネジメント協会に所属。 学習塾チェーン、教育系フランチャイズ企業、大手運送グループにて、店舗運営やBPO事業の運営管理、経営企画など広範な職掌に従事した後、事業再生コンサルタントとして独立した。 独立後は、事業再生支援や再成長支援、M&Aアドバイザリーなど、苦境に陥った地域の老舗企業・有名企業を対象に、幾多の困難なプロジェクトに携わってきた。 こうした経験を元に、2019年に「ポールロード式再生メソッド」を開発して株式会社ポールロードカンパニーを設立、代表取締役に就任。現在は、同社の経営にあたるとともに、リードコンサルタントとして活動している。