事業再生や経営再建に関することで、お困りではありませんか?

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

事業再生コンサルティング|ポールロードカンパニー

眠れぬ夜は、社史へ。果たす明日の羅針盤

「資金」とは、現金、当座預金、普通預金、通知預金、定期預金、譲渡性預金など、会社としてすぐに支払いに利用できるものを指します。資金は、会社にとっての血液や空気に例えられますが、これは、資金の流れが止まってしまうと会社は生きることができずに、倒産してしまうからです。

これに対して、「資金繰り」とは、会社の収入と支出を管理して、収支の過不足を調整することです。定期預金、貸付金、売掛金などは、すぐに支払いに利用できませんので、資金ではなく「資産」になります。もちろん、不動産や設備も、現金化されるには時間がかかりますので、資産に該当します。逆に、買掛金などは資金として預金にあっても、請求に応じて支払わなければならないもので、「負債」と言います。資金繰りには、「資産」と「負債」を見極めておくことがとても重要です。

「利益=資金」と勘違いしている人はいないでしょうか。会社が利益を上げて儲かっていても、資金が不足している状態はありえます。それは、資金が帳簿上の利益ではなく、すぐに支払える現金や預金を示すため、明日支払わなければならないような負債があっても資金と捉えられるからです。

このため、「利益=資金」と思い込んでいると、経理処理をしていることが資金繰りの管理だと勘違いしてしまいます。会計上の利益は、現金を表しているわけではないので、計算上の利益と実際の現金にはずれが生じます。例えば、4月の売上が発生すれば、経理処理上は売上と利益が計上されることになりますが、入金が翌々月の6月であれば、資金は増えていません。利益は上がっていても、すぐに支払が出来るお金、つまり資金はないのです。このように、利益と現金は一致しないことを認識する必要があります。

資金繰りと損益は違います。損益とは売上高から費用を差し引くものですいが、これが恒常的にマイナスの状態だと当然ながらお金が出て行くばかりになり、資金繰りが厳しくなります。その意味で、赤字は最も根本的な資金繰りが困難になる原因なのです。2年、3年と赤字が続いている会社は抜本的な経営改善が必要となります。

黒字が出ていても、「利益が入ってくるまでに時間がかかる」または「出ていくまでの時間が短い」といった原因が考えられます。そもそも入ってくる利益が少ない、あるいは一時に出ていく金額が大きいといったケースもあるでしょう。つまり、黒字でも資金繰りの悪い状態です。

こうなってしまうと、自由に動かせるお金が手元に残りません。何かあった場合に手持ちですぐ対応できない、つまりお金を借りる作業が発生する可能性が高まるため、悪循環後いる可能性すら考えられます。借入金の返済時期と仕入の支払時期が重なったらどうなるでしょうか。黒字倒産を回避するためにも、資金繰りは日頃から注意が必要です。

もうひとつの要因として、資金の管理体制の充実度が挙げられます。

資金繰りの管理体制が脆弱な場合も資金繰り悪化の要因となります。何故なら、管理体制が整備されていないと融資審査の報告書類が却下されてしまったり、そもそも報告書類の作成自体が適わなくなったりするからです。

また、資金管理体制が弱いと、最悪の場合は、粉飾会計、脱税や横領などの犯罪行為を誘発する場合すらあります。こうした企業は、直接的にお金を失うばかりか、社会的信用の失墜から金融機関等の融資が通らなくなる恐れがあります。

こうしたトラブルを回避するためには、日頃から、資金管理の仕組みづくりを整備しておく必要があります。

売上の急激な増加も良い側面ばかりではありません。売上が増えると、会社はそれに合わせたコスト構造に変わってしまうことがあるからです。費用が固定化した状態で、急激に売上が低下すると、コスト削減が遅れて大きな赤字を出してしまうことがあるからです。とくに人件費など、硬直性の高い費用の増加には注意する必要があります。

また、売上急減の要因としては、大規模災害や取引先の倒産など、外部の環境要因に起因する場合もあります。こういった時にも焦らず対応するために、普段から余裕をもった資金繰りを心掛けておくことが重要です。

資金繰りが厳しいとつい見通しが甘くなりがちです。

まだ契約が取れていない商談の売上を期待したり、融資が決まってもいないのにそれを前提したりしてしまうのです。損益計算書だけを参考にした経営にもリスクがあります。そもそも損益計画書には未回収の売上も含んで記入されているため、トラブルで売上が回収できなかった場合には資金繰りが成り立たなくなる可能性があるからです。

常日頃から資金の収入・支出状況をはじめ、自社のお金の流れを常に把握し、慎重な経営を心掛けておくことも大切です。

資金繰りが厳しくなると、つい焦りから常軌を逸した行動を採ってしまいがちです。しかし、ピンチのときほど落ち着いた行動が要求されるのは言うまでもありません。資金繰りが厳しくなったときに心掛けるべきことは何でしょうか?

資金繰りが厳しい理由は何でしょうか。赤字経営なのか、それとも一時的に支出が増えたり、収入が少なくなっているからでしょうか。先入観を棄てて、人件費や固定費など、削減可能な出費がないかも確認しましょう。売掛金の回収をはじめ、使っていない土地を売却したり不要なサービスを解約したり、普段気付かないうちに社内のコストを消費している部分を徹底的に抑えます。また、社内体制に問題がないかチェックすることもひとつの方法です。

資金の問題だけ解決しても、根本的な理由を解決しないと同じ轍を踏みかねません。自社だけで問題が明確にならない場合は、税理士やコンサルタントなど外部機関への相談も検討しましょう。

遊休となっている土地や建物、不要不急の株式など金融資産をはじめ、事業の継続に必要なもの以外はすべて売却するくらいの気持ちで洗い出しましょう。

また、重要なのは未回収の売掛金などの資産です。無理に請求したら相手の会社が倒産してしまうので、請求を抑えていたなどのこともあるかも知れませんが、自社が倒産してしまっては何もなりません。どのようにしたら回収できるか検討し、弁護士などの専門家に回収を依頼することも検討するべきです。

また、すぐに売却できなくても、担保にして借入することは出来るかも知れません。約束手形や売掛金、在庫など流動資産を含め、金融機関に担保供与できるものはないか検討することも必要です。

少しでも早く入金を促すのと同時にやるべきことは、少しでも支払を遅らせることです。しかし、これは会社の信用が関わりますから、慎重に対処することが必要です。

支払いにおいて最も優先すべきものは、信用に関わる約束手形・小切手です。6ヶ月以内に2回以上返せない状況に陥ると、金融機関との取引が2年間停止になります。実質的な倒産とも言えるでしょう。また、注意すべきですが、1回の不渡りでも信用を失うには充分で、金融機関をはじめ正常な取引に支障が生じることも考えられます。

次に優先したい項目は人件費です。給与の未払いは刑事罰の対象でもあり、立派な犯罪になります。また、従業員からの信頼も失われ、モチベーションも下がります。従業員が離れていけば事業も成り立たなくなるため、倒産する可能性が非常に高いと言えるでしょう。また、取引先から受け取っている請求書も重要です。仕入れ先への支払が遅延すると、取引が出来なくなり、売上の見込があっても生産が出来ない状態に追い込まれません。また、取引先の信用を失った結果、支払手形を受け取ってくれなくなったり、現金払いでの納品を要求され、返って資金繰りを悪化させることがあります。

その他、社会保険料や各種税金の支払いも重要です。社会保険料や税金には当然支払い義務があり、滞納した場合には延滞税がかかります。

一方、銀行融資の場合、銀行にとって取引相手が倒産するよりも、返済条件を変更した方がメリットが大きくなるため、ほとんどの場合返済条件の変更を受け入れてもらえます。そのため、詳細は後述しますが、銀行に相談してみるのがおすすめです。

支払の優先順位について正しく対応することは、倒産回避のための最も重要な手法となります。

赤字事業の縮小もひとつの選択肢です。また、赤字事業などを買い取ってもらうなどM&Aなら従業員を解雇する必要なく事業を継続してまとまったお金が手に入ります。そして、それを当面の運転資金に回すことが出来ます。

しかし、これらの施策を実行するにはそれなりの時間が必要となるケースも多いので、実行するかしないかは別にしても、資金繰りの悪化に気がついた時点で頭の片隅において覚悟を決めておくことが大切です。その上で、改善に向けて会社経営をする必要があるでしょう。

逆に資金繰りが厳しくなったときに、やってはいけないこと、注意すべきこともあります。

街金融や商工ローンなどはノンバンクと呼ばれるローンで、来店不要・審査基準もそこまで厳しくないという点においてとても便利です。その一方で、これら制度は一般的に金利が高い傾向にもあります。また、違法な取り立てなどを行うローン会社もあり、中には反社会的組織もあります。こうした企業から融資を受けると、会社の信用が落ち、通る審査も通らなくなります。

融通手形とは実際の取引がないにも関わらず、資金調達目的に振り出される手形を指します。つまり、資金を融通してくれる方から、債務がないのに振り出してもらう手形と言えます。実際には金融機関からの借入ができなくなった際に、資金繰りのために融通手形を利用します。返済がしっかりと行われれば問題なく済みますが、実際は、問題が発生してしまう場合も少なくありません。

資金繰り表をつくることは、資金の収支予定を把握することに繋がります。

皆さんは、「キャッシュフロー計算書」という言葉を聞いたことがあるかも知れません。「キャッシュフロー計算書」とは、どれだけ現金が流入し、流出したかを示す財務諸表のことで、「貸借対照表」と「損益計算書」を作成した上で過去の現金の流れを追っていくものです。

反対に「資金繰り表」は将来においての資金の収支予定であるため、過去ではなく将来を予想する表となります。将来の資金繰りを予想することで、帳簿上の利益がでていても黒字倒産する資金ショートの可能性を探ることができます。

予想がついていれば、対策を打つことが出来ます。入金を早めてもらえるよう催促したり、金融機関の融資を申請したり、あるいは支払を遅らせることが出来ないか検討するのです。つまり、資金繰り表を作成することは、切迫した資金繰りによる倒産を回避し、事業を継続することに役立ちます。逆に、資金繰りの予測が付かない状態ではバッタリと倒産してしまいかねないし、何よりも不安で安心して経営に臨むことは出来ないでしょう。

とはいえ通常、資金繰りは手元の運転資金でまわすことが望ましく、借入金で一時的な資金不足の解消をすれば問題が解決するわけではありません。資金繰り表を作成した上で資金不足の原因を究明し、対応策を講じなければ、同じように近い将来また資金不足となってしまうことも考えられます。

それゆえ、資金繰り表を作成することは、資金の流れを把握するだけでなく、売掛金が回収できずに貸倒損失となっている場合や、売れ筋商品だったはずが予定通りに販売できずに過剰在庫や不良在庫となっている場合など、資金不足の原因を特定し、今度の経営方針を決定する上での判断材料としても活用されるのです。

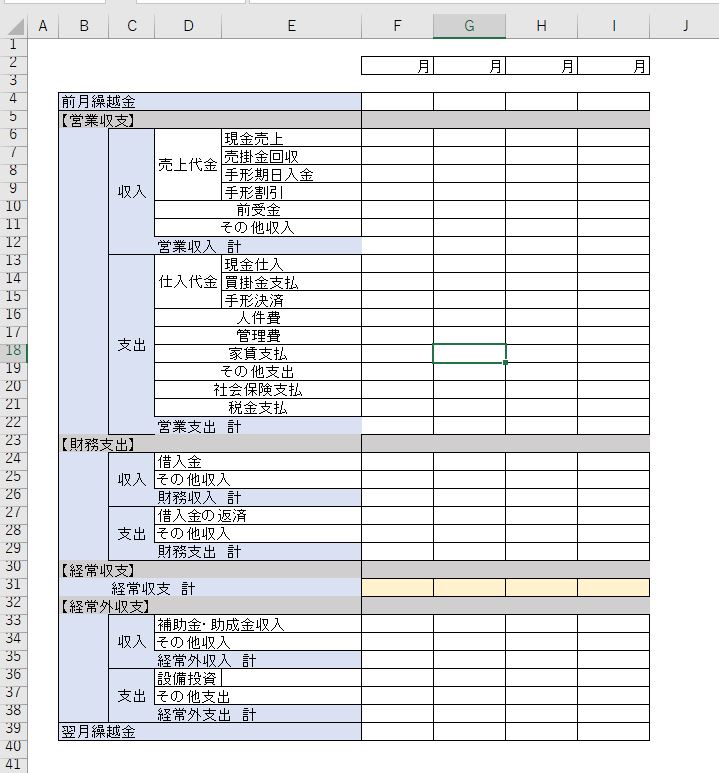

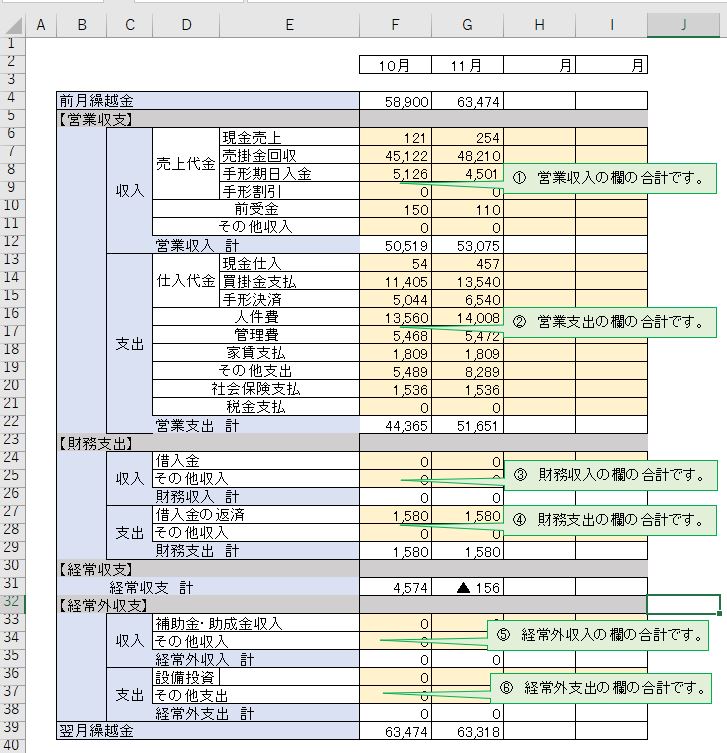

資金を把握するための資金繰り表には、決まったフォーマットがあるわけではありせんが、押さえておきたい項目を確認しておきましょう。

営業収支とは、本業において現金をどれだけ生み出しているのかを表しています。

損益計算書の上では、「売上高」から、販売する商品などの仕入原価である売上原価を差し引いたものが「売上総利益」となります。この売上総利益から「販売費及び一般管理費」を差し引くことで、利益を求めることができます。販売費及び一般管理費とは、会社が営む本業に関わる費用のうち、商品を販売するために仕入れた代金以外の費用を指します。つまり、広告宣伝に関わった費用や経理など事務に関わった費用です。売上総利益から販売費及び一般管理費を差し引いた利益を営業利益と言います。

また、借入金の利息や社会保険料の支払ばかりではなく、法人税や消費税などの支払いなども営業収支に含めることがあります。

営業収支がプラスであると資金が安定しているといえますが、たとえ営業収支がプラスであっても一時的な収入なのか、利益となっているのかなどを確認することが大切です。

財務収支とは、株主からの出資金の収入や配当金などの支出、銀行など金融機関からの借入金の収支のことです。中小企業の場合は、多くのケースで借入金による収入とその返済による支出のことだと考えて良いでしょう。

したがって、財務収支がプラスになっていると、借入金が増えていることになります。借入金の返済額はマイナスとして記載します。営業収支の収入によって、借入金を返済することになりますので、借入金が増えすぎていると経営上、危険だと判断することができます。

経常収支とは、営業収支と財務収支の合計です。これは通常の状態で見込める収入と支出の合計を意味しています。したがって、通常の状態では、これがプラスであれば翌月に繰り越す現預金は増加しますが、マイナスであれば現預金は減少します。

事故や設備投資による支出、国の補助金や助成金の収入は通常の状態では見込めない一時的なものです。この合計を経常外収支といって、経常収支とは別に分けておきます。除外しておくのは、ひとまず経常収支の合計がプラスに転じることを目指すべきだからです。

月次試算表とは、経営者が自社の経営状況を把握するために、会計期間を1ヵ月に区切り作成する月単位の試算書のことです。これにより、事業の損益、回収ができていない売掛金や不良在庫の状況など、抱えている課題や問題点を明確に数値として把握することができるようになります。

売掛金の残高を確認したり、回収の不足をチェックするためには手形年齢表や売掛金台帳が便利です。また、支払手形がある会社では、支払手形台帳などの帳簿で金額や期日を確認して資金繰り表に反映する必要があります。

現金出納帳とは、「お金の入出金を記録」し、「帳簿の残高と現金残高が一致しているかどうかを確認する」帳簿のことです。これにより現金の出入りを把握できるばかりではなく、適切な会計処理が出来ているかの判断の助けとすることが出来ます。

資金繰り管理のためには、資金繰り表の作成が有力です。エクセルを使って簡単に作成できるので、是非チャレンジしてみましょう。下に簡単に作成の方法を解説します。

下記のように各項目を入力しますが、項目には規則がありません。会社ごとに経営者と経理担当で話し合い、決定してください。メイン行など金融機関の担当者に意見を求めるのも有力です。

エクセルに計算式を入力し、自動計算が出来るようにします。

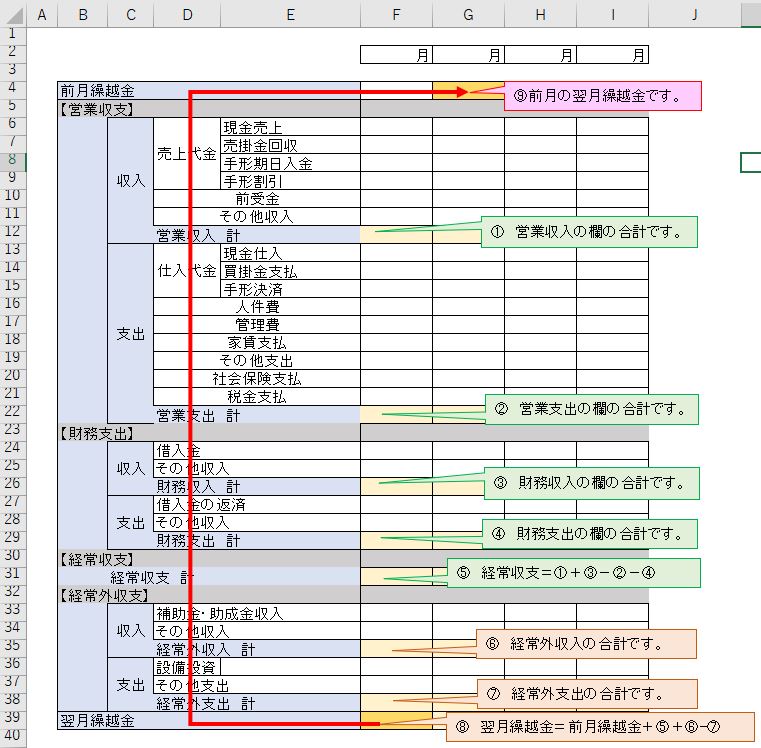

一番上の前月繰越金の欄には、月初にあった現金と預金の合計額となりますが、これは前月の一番下の欄の翌月繰越金が反映するように式を入力します。

それぞれの欄に当月の収入額・支出額を入力します。一番下の翌月繰越金が当月末の現金と預金の合計になります。

資金繰り表作成は厳しめに行う習慣をつけるのが良いでしょう。甘い資金繰り表を作れば安心できるかも知れませんが、後から入金があるはずのものがなかったりしてトラブルになってしまうと、何のための資金繰り表か分からないからです。厳しく作った結果、仮に経常収支がマイナスになってしまったとしても、どんな資金を回収し、どんな支払を減らせばプラスになるかを考えることが大切です。

また、今後の資金繰りがどのようになるのか、できれば1年先までは見通せるようにします。しかし、会社や業種にもよってはそこまで先を見通すのが難しいケースもあるでしょう。ただ、3か月程度でしたら多くの業種で、どのタイミングで資金不足になりそうか把握することが可能だと思います。

1年先はあくまで見通しとして、3ヶ月先までは精度の高い資金繰り計画として、資金繰り表を作成できるようになるのが理想です。はじめは実績との間に大きな乖離が生じるかも知れませんが、経理担当と話をしながら習熟し、精度の高いものが作れるようになるようにしましょう。

資金繰り表を作成することで、悪化の原因や今後いつごろ不足するのかを把握することができます。それによって、改善策や銀行との交渉も早めに動けるようになります。少しでも先を見通せるようにすれば、対策を取る時間を稼ぐことができます。これらのためにも資金繰り表は是非とも必要なのです。

銀行に相談する場合は、経営状況を把握してもらうために経営改善計画書の提出がおすすめです。経営改善計画書は、事業再生コンサルなど第三者の専門家の支援のもとで、業界の現状や自社の立ち位置、今後の取り組みなどの記入した事業計画のことを指し、銀行へのどんな金融支援を要望するか希望を伝えます。

決算書は当然ですが、他にも、具体的な数値を聞かれた場合に素早く回答するためにも、月次試算表や資金繰り表の準備もしておくと安心です。

既存の借入金をもっと返済期間の長い融資に借換えすることで、月々の返済額を減らすことが出来ます。当社借入額に比べて残高が少なくなった融資口であれば、銀行も比較的すんなり認めてくれますので、計画的に借換えを織り込んで資金繰り計画を作っていくことも出来ます。

返済スケジュールの変更や金利の減額など、返済条件の緩和のことをリスケジュールと言います。経営改善計画の提出によって申請する経営支援のうち、資金調達が適わない場合でも可能となる支援策のうち代表的なものなので、これをまずは検討しましょう。

返済猶予が認められるケースもあります。銀行としては倒産されてしまうよりも確実な返済を求めています。条件変更の受け入れによってお金が戻ってくるのであれば、相談に応じてくれる銀行も少なくありません。返済猶予で改善が望めそうであれば、普段から利用する銀行へ話してみましょう。

借金の借入の一本化を検討しましょう。借入の一本化とは複数の銀行から借りるのではなく、借りる先を一本に絞ることです。一本化して、さらに売掛金や買掛金の支払などの営業口座も一つに出来ると、銀行は資金の流れを完全に把握できるので融資に応じやすくなります。さらに、これに加えて、返済期間の変更などと組み合わせられれば返済額の減額が可能になることがあります。

銀行融資は金利が安く、大きな金額を借りることができる特徴があります。ただし、審査が厳しく時間がかかる点には注意が必要です。主な銀行融資の方法には、保証協会付き融資(マル保)とプロパー融資の2種類があります。

しかし、債務超過や連続赤字など経営状態が悪化していると、なかなか審査は通りません。事業再生段階にある会社でも融資が通るケースには、以下があります。しかし、いずれも難易度は高く、専門家の関与が必要だと言って良いでしょう。

事業再生コンサルタントや認定支援機関など、第三者の関与によって経営改善計画を作成し、融資を依頼することでこれが可能になることがあります。中小企業活性化協議会など公的な機関の活用も一考でしょう。

在庫や売掛金など流動資産を担保にして融資してもらう方法です。電子債権などのシステムを使った融資もあります。

メイン行にとりまとめ役になってもらい、他行と協力して融資を実行してもらう方法です。難易度の高い方法ですが、メイン行との関係が良好であれば成功する可能性があります。

ファクタリングとは専門の業者に売掛金など債権を買い取ってもう方法です。ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2種類があり、後者は売掛先の同意が必要となります。とくに2社間ファクタリングでは手数料は高く設定されていますが、最短即日で資金調達可能です。

3社間ファクタリングは手数料は低く抑えられるケースもありますが、開始までに各社の調整に時間がかかるのでスムーズな資金調達には向いていません。現在の状況から判断して利用を検討しましょう。

少人数私募債とは会社に身近な少数の個人や法人から、事業資金を集めるために発行する社債を指します。周囲から社債を購入してもらえる投資家を見付けるのは大変ですが、担保不要でお金を借りられます。発行総額は1億円未満で勧誘対象は50人未満に限定されるなどの制限はありますが、その範囲で発行金額や利率を自由に設定することができたり、有価証券の届出や報告書が不要だったりといったメリットのある手法です。

審査も緩く、最短で即日から翌日に融資が受けられますが、融資金額の上限は大きくありません。また、金利は10%以上になると思っておかなければなりません。

クラウドファンディングは群衆(crowd)と調達(funding)が名前の由来です。主に、インターネットを通じて自身の活動をアピールして出資者を集める方法で、クラウドファンディング運営会社に仲介してもらう方法が一般的です。仲介手数料を支払い、WEBでの宣伝をしてもらい、一般の出資者との仲介をしてもらうのです。

出資者への謝礼としては、開発した製品を提供したり、株式を提供するなど第三者割当増資を行う場合などがあります。ただし、目標金額が集まらずプロジェクトが成立しない場合もあるため、綿密な計画が求められます。

生命保険会社から解約時の一時返戻金を上限に融資を受けることも可能です。低利である上に、返済も相談に乗ってもらえるので解約してしまうよりも良いケースがあります。

資金が必要だからと言って、トラックなどの事業用設備、工場や店舗など事業用不動産を手放してしまうのは、事業継続の支障になりかねません。しかし、これらを売却すると同時に、賃貸契約を交わし、賃料を支払うことで継続的に事業に用いられるようにすることをリースバックと言います。

これにより、売却代金を自由に使えるようになるので有力な資金調達方法と言えますが、期限内に買い戻さなければならないなどの制約があるケースがあります。契約時に注意して実行する必要があります。

資金繰りが厳しくなって、給与の支払が遅延したり、買掛金の支払が出来なくなると、まず第一に考えなければならないことは、倒産回避です。中小企業の場合、社長に連帯保証契約がついている場合が多く、会社が倒産してしまうと、銀行融資などが全て連帯保証人たる社長に返済が請求されます。この結果、自宅をはじめとして個人資産を失い、家族の生活も困ることになりかねません。

こうした最悪の事態を避けるには、まずは会社の破産や倒産を防ぐことが重要なのです。

倒産回避のためには、これまで見たように金融機関にリスケジュールを申請するという比較的傷の少ないものから、給与や買掛金の支払遅延まで深い傷をおいかねないものまで多々ありますが、仮に倒産を回避して事業継続が出来たとしても、また同じ状況に陥ってはいけません。

そのため、倒産を回避して、その後は正しいステップで企業を再建しなければなりません。そのためには、資金繰り悪化の原因を究明することと、同じ失敗を繰り返さないよう資金繰りに強い会社を作る必要があります。これまでの辛い経験を糧に、是非、利益追求に厳しい会社を作ってください。

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

生井 勲Namai Isao

株式会社ポールロードカンパニー 代表取締役

エグゼクティブコンサルタント

1969年10月生。神奈川県出身の中小企業診断士。神奈川県中小企業診断協会、日本ターンアラウンド・マネジメント協会に所属。 学習塾チェーン、教育系フランチャイズ企業、大手運送グループにて、店舗運営やBPO事業の運営管理、経営企画など広範な職掌に従事した後、事業再生コンサルタントとして独立した。 独立後は、事業再生支援や再成長支援、M&Aアドバイザリーなど、苦境に陥った地域の老舗企業・有名企業を対象に、幾多の困難なプロジェクトに携わってきた。 こうした経験を元に、2019年に「ポールロード式再生メソッド」を開発して株式会社ポールロードカンパニーを設立、代表取締役に就任。現在は、同社の経営にあたるとともに、リードコンサルタントとして活動している。