事業再生や経営再建に関することで、お困りではありませんか?

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

事業再生コンサルティング|ポールロードカンパニー

眠れぬ夜は、社史へ。果たす明日の羅針盤

金融機関が融資に応じなくなり、会社が窮境に陥ると、多くの方がリスケジュール(返済条件の緩和)を申出るように経営者にアドヴァイスします。これ自体は、多くのケースにおいて間違いではありません。というのも、リスケジュールは金融機関の承認を得ながら当面の資金繰りを改善し、事業再生を目指す有力な手法だからです。しかし、もちろん例外がないわけではありません。

ここでは、どんな要件が満たされる場合に金融機関がその申出を受けるのか、その理由を検討しながら、リスケ申立てに当たって注意すべきことを整理していきます。こうした注意点について簡単な問診すらしないような再生コンサルタントに従うのは、事故を招きかねませんので注意してください。

金融機関がリスケ申出を受ける要件については、次の3点があります。まず初めに、ここではそのうち第一のポイントについて解説していきます。

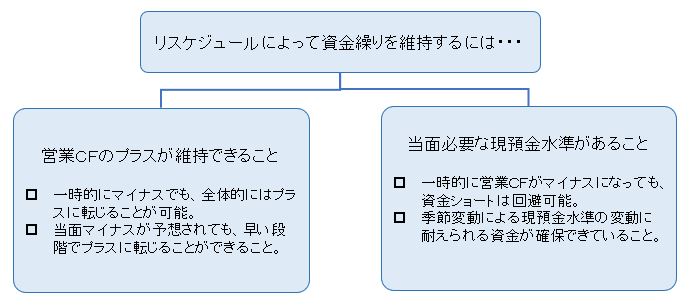

まず、リスケジュールを実行することによって資金繰りが維持出来て、倒産が回避できる確証があることが大切です。このことは窮境に陥った債務者企業にとっても大切なことです。リスケを申出るのは、資金繰りを改善して倒産を回避しつつ、経営を改善することが目的だからです。リスケをしたのに倒産してしまったのではまったく意味がありません。

リスケによって資金繰りを維持するには、二つの条件があります。一つは、営業CF(多くの中小企業が作っている経常収支とほぼ同じ意味です)がプラスで、借入などその他の資金注入がなくても資金繰りが維持出来て倒産の危険がないことです。そして、第二に、もしも直近時点で営業CFがマイナスだったとしても、すぐに改善する可能性が高く、その時点で保有している現預金残高で十分に経営が継続できることです。つまり、当面の資金繰りが維持出来る現預金水準があることです。

したがって、一言で言えば、資金繰り表を作ったとき、月末現預金残高がマイナスになるような会社は、金融機関がリスケに応じる要件を備えていないことになります。リスケ申出をすると、金融機関は「直近試算表(または決算書)と資金繰り予定表を持ってきてください」と債務者企業側に告げるはずですが、その資金繰り表は、リスケに応じた状態で必ず月末現預金残高がプラスになっていなければなりません。

それでは、資金繰り表を作ったら月末現預金残高がマイナスになってしまった場合は、どのようにするのが良いでしょうか。例えば社会保険や消費税を延滞させて換価の猶予を申出たりして、金融機関以外の機関からもモラトリアムを得ることも出来ます。すでにそうした措置を講じている場合は、些少で一時的なものあれば、仕入代金の支払を遅らせるなどの措置によってマイナスをプラスに換えることが出来るでしょう。そうした努力をした上で、プラスになった状態の資金繰り表を金融機関には持参するのが理想です。

しかし、そうした措置にも限界があるのは当然です。その限界を超えていると思われる場合はどうするのが良いでしょうか。支払手形がある場合、そのジャンプを仕入先に申出るのは最終手段です。仮にその申出を受けてくれたとしても、その後かなり厳しい再生過程が待っていることは覚悟すべきでしょう。同様に、金融機関に対しても最後の手段を行使することを検討すべきです。それは利払いの停止です。

いや、厳密に言えば、手形のジャンプよりも先に利払いを停止するべきなのです。元金返済だけではなく、利払いを停止すると、もはやリスケ契約ができる状態ではなくなります。これは延滞という状態になることを意味します。延滞には遅延損害金がかかりますが、これはすぐに支払わなければならないものではありません。さらに、延滞が3ヶ月に及ぶと借入金は期限の利益を喪失します。期限の利益とは、通常の融資によって借り手に提供されるサービスのことで、返済期日が到来するまで借り手がその資金を自由に使って良い権利のことです。これを喪失すると、借入金は全額一括返済を要求されることになります。債務者企業は完全に窮地に追い込まれることになるのです。

しかし、ここからが大切です。多くの金融機関は、その融資が仮に期限の利益を喪失したとしても、実際に預金差押えなどの行為にすぐに及ぶことはありません。ただし、保証付き融資については代位弁済が行なわれるのはほぼ確実だし、定期預金担保や遊休資産担保の実行などはもちろん、仮に事業資産であったとしても抵当権実行を強く求めてくる恐れがあります。それゆえ、金融機関との交渉は厳しいものになることは覚悟しなければならないでしょう。これに加えて、前述の遅延損害金が日々加算されてきます。しかし、考えてみてください。元本に加えて月々の利払いがなくなるのは、当面の資金繰りに大きな意味があるケースも珍しくないのです。これによって資金繰りの窮地を脱した企業が少なくないのは、もちろんのことです。

大事なのは、リスケジュールもそうですが、利払いの停止も早く実行すればするほど、その効果は大きいという点です。もちろんかと言って、リスケと利払いの停止を同等に語ることは出来ません。後者による事業再生は困難を極めるからです。しかし、虚偽の資金繰り予定表を作って月末預金残高をプラスにしてリスケを行なっても、倒産が回避できるわけではないのは当然のことです。虚偽の資金繰り予定表を作る時間はもっと前向きな活動に活用すべきなのです。

さて、あなたの会社は、この第一の要件についてどのような状態にあるでしょうか。リスケ申立て(または書換え)をする前に考えておくのが良いでしょう。

最後に、営業CFがプラスで、資金繰りが維持出来なければならない、という意味をもう1点確認しておきましょう。それは、リスケ申立てが行なわれると、金融機関は原則として新規融資に応じることは出来ない、という意味です。つまり、借入金による収入など財務CFのプラスがなくても、営業CFだけで(資産売却など投資CFのプラスを一時的にアテにすることは出来ますが)経営が継続できる、という意味なのです。

したがって、あくまで原則ではありますが、リスケ申立てをしたら新規借入は出来ない、と覚悟をした方が良いでしょう。

ここで注意すべきなのは、受取手形の割引によって運転資金が維持されている企業の場合です。こうした企業は、仮にリスケ申立てをすると、それ以降の手形割引は原則として不可能になります。手形割引も短期借入金の一種なので、それに応じることが出来なくなるためなのです。したがって、そうした企業がリスケ申立てをする場合は、事前に手形割引に応じてもらえる金融機関を探しておくか、または代替的な資金繰り手段を確保しておく必要があります。慎重に実態把握を事前にしておき、手形割引に応じてくれる金融機関を探したり、その他の調達手段を検討しておく必要があるのです。

当座借越の残り枠を運転資金のアテにしている場合も交渉が難しくなる場合があります。当座借越による資金調達は新規融資に当たるからです。しかし、事前に交渉しておけば、親切な銀行ならばリスケ申立て直前に残り枠に相当する新規融資を実行した上で、リスケ契約を巻かせてくれるでしょう。しかし、いずれにせよ、事前にこうした状況をしっかり把握しておき、対処法を検討した上でリスケ申立てをするべきなのは言うまでもありません。

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

生井 勲Namai Isao

株式会社ポールロードカンパニー 代表取締役

エグゼクティブコンサルタント

1969年10月生。神奈川県出身の中小企業診断士。神奈川県中小企業診断協会、日本ターンアラウンド・マネジメント協会に所属。 学習塾チェーン、教育系フランチャイズ企業、大手運送グループにて、店舗運営やBPO事業の運営管理、経営企画など広範な職掌に従事した後、事業再生コンサルタントとして独立した。 独立後は、事業再生支援や再成長支援、M&Aアドバイザリーなど、苦境に陥った地域の老舗企業・有名企業を対象に、幾多の困難なプロジェクトに携わってきた。 こうした経験を元に、2019年に「ポールロード式再生メソッド」を開発して株式会社ポールロードカンパニーを設立、代表取締役に就任。現在は、同社の経営にあたるとともに、リードコンサルタントとして活動している。