事業再生や経営再建に関することで、お困りではありませんか?

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

事業再生コンサルティング|ポールロードカンパニー

眠れぬ夜は、社史へ。果たす明日の羅針盤

これまで金融機関の側にたって、リスケ申立てもしくは書換え(継続契約)の要求を受ける際の要件を検討してきました。これを行なった理由は、金融機関の側にたって検討することで債務者企業がリスケ申立てをする際の注意事項を洗い出しておくことが、必要だからです。

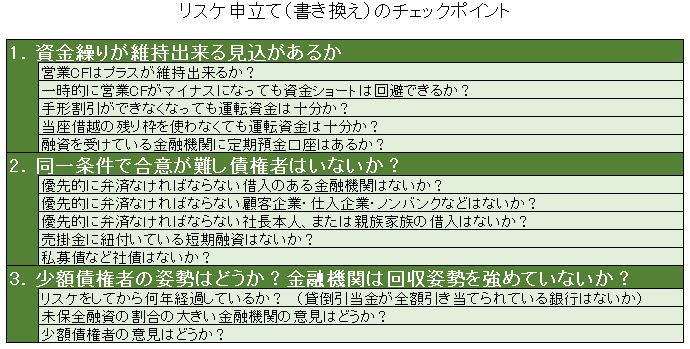

ここでは、債務者企業の側にたって、注意事項をまとめておくことにします。チェックリストを作りましたので、このリストに沿って確認していきましょう。

まず、大事なのがそもそも営業CFのプラスを維持出来る見込があるかどうかです。営業CFのプラスの維持が出来ないようなら、リスケジュールに応じてもらえたとしても、いずれ遅かれ早かれ会社は倒産してしまいます。一時的にマイナスになったとしても、それを乗り越えるだけの現預金水準があり、その後少しでも早い段階でプラスに転換可能でなければなりません。この見通しが立つか否か、これをしっかり判断することが大切です。

また、リスケジュールを申立てると、原則的に新規融資が受けられなくなります。このことも営業CFがプラスでなければならない大きな理由となっています。新規融資が受けれなければ、営業CFで会社経営を継続して行くしか手段がないからです。仮に資産売却などの手段で資金調達が出来たとしても、一時的な効果しかありません。

ここで、重要な問題が生じてきます。たとえば、受取手形の割引によって運転資金を確保してきた企業はどうなるか、という点です。手形割引も銀行の立場から見れば新規融資に当たるため、原則としてリスケ企業の手形割引には応じられないのです。こうなってしまっては当面の運転資金にすら事欠くという企業も珍しくありません。そうした企業は、せっかく銀行がリスケに応じて元本返済が停止したとしても、手形割引が出来ずに資金ショートしてしまいかねないのです。これでは本末転倒です。したがって、こうした危険がある場合は、リスケ申立て前に手形割引については例外的に受けてもらえるよう交渉しておくか、さもなくば代替的な資金繰り手段を講じておく必要があります。

例外的に手形割引が継続できるかは、その手形の振り出し先の信用力にも大いに影響されます。一部上場企業のような顧客の振り出した手形であれば、割り引いても返る可能性は高まります。また、顧客企業がその金融機関に取引口座を持っているかというのも判断基準になることがあります。いずれにせよ、検討すべき対象は自社だけではなく、顧客企業の状態に及ぶので早めに相談に乗ってもらい、対処するべきでしょう。

また、当座借越契約があり、その極度額の残り枠を運転資金として期待している場合も注意が必要です。当座借越も新規融資にほかなりませんので、原則的にリスケ申立てが行なわれると、当座借越による融資残高もリスケジュールの対象となり、当座借越契約は解約となります。つまり、元本返済の猶予などの措置が講じられる代わり、残り枠を使った追加的な資金調達が出来なくなるのです。これにより、資金ショートしてしまう場合も、代替的な資金繰り手段を事前に講じておく必要があります。親切な銀行ならば、交渉の結果、極度額いっぱいまでニューマネーを出した上でリスケ契約に応じてくれるでしょうが、やはり事前の交渉が必要なことに変わりはありません。

最後に定期預金について述べておきます。運転資金は普通預金や当座預金を使うのが普通ですが、リスケ申立てをする会社は資金繰りに自信のある会社ではないはずです。当面は大丈夫でも、将来的には定期預金を取り崩して運転資金に充てるかもしれません。

このとき、リスケ中の企業は問題が生じるのです。理由は簡単で、銀行が定期預金解約にすんなりと応じてくれないからです。通常の信用力のある会社でも、定期預金の解約に行くと、担当は上司を呼び「何で解約するのですか」「何に使うのですか」と執拗に抵抗します。ましてやリスケ中の企業の場合は簡単でないのです。もちろん、解約の権利はあるので最終的には応じてくれるはずですが、時間が掛かるのは必定です。その上、要らぬ詮索までされなければならないのは、資金繰りに自信のないリスケ企業にとっては極めて負担が重いと言わざるを得ません。

こうした抵抗は、銀行は万が一の時に定期預金を返済に充てたいと考えていることに起因しています。それゆえ、融資を受けている銀行には実は定期預金を作らないのが鉄則なのですが、多くの中小企業経営者はこうした事情を知らないために融資を受けている銀行に定期預金があります。そこで、こうした場合は、リスケ申立ての前に定期預金を解約することをお勧めします。

もちろん、念のため付け加えますが、これは定期預金が担保に取られていないケースのことです。定期預金担保で融資を受けている場合は、いずれにせよ自由に使えませんから、リスケ申立ての時点で解約を申出て返済に充てるのも有力です。

2.同一条件で合意が難しい債権者はいないか

さて、二つ目の条件です。リスケは全行が同一条件で、全行一致で行なわれなければなりません。それゆえ、偏頗返済のような非合法的な振舞は禁じられているのですが、何が偏頗返済に当たるかという点は、話合いを前提とした任意整理においては本来的に曖昧な点が残っています。しかし、リスケジュールを債務者企業の側から要求すると、この判定基準は極めて厳しいものになる傾向があります。返済額は残高プロラタによって厳密に計算され、これをちょっとでも外れると偏頗返済と見なされかねないのです。

こうした厳しい判定基準が当然視されるのは、金融機関にとってリスケ契約を巻くのはとても大きなリスクを負うことになるからでした。このことを債務者企業の側から見るならば、特定の債権者に対するする返済を優先しなければならないなどの事情がある場合は大きな問題となります。これが銀行であれば、全行一致で合意をうるのは極めて困難です。銀行はどれも互いに厳しいライバルだからです。

しかし、顧客企業や仕入先企業、ノンバンクなどに対する返済については、金融機関から見てこれらの企業は同業者ではないために、交渉の結果として優先的な弁済が認められることも珍しくありません。とくに問題がない場合が多いといっても良いでしょう。それでも、その債務額が大きかったり、これらの債権者が最大債権者に該当するような場合は交渉は難航する恐れもあります。ましてや親族家族、社長本人に対する優先弁済は、余程の特別の事情がない限り認められることはないと思われます。とくに本来であれば社長は経営者責任を負うべき立場なので、社長本人が優先弁済を受けるというのは、ほとんどあり得ないのです。たとえ一部の銀行が認めても、他行が認めなければ全行一致になりませんから、ハードルは極めて高いというべきでしょう。

こうしたやむにやまれね事情がある場合は、こうした特定の債権者に対する優先弁済を諦めるか、そうでなければリスケそのものを諦めるよりほかないかも知れません。

また、金融機関融資に社債が含まれる場合、社債の金利はとても低いので金利のアップを求めてくることがあります。これに応じてしまうと、同一条件(リスケ申立て時の金利水準の維持や追加担保を要求しないなどという条件)に抵触する懸念がありますが、これは慣例的に短期プライムレートなどの金利水準で通常融資に借換えた上でリスケを実行することが、銀行間で認められているようです。

しかし、これらよりさらに厳しいケースも想定できます。特定の売掛金と紐付いた、いわゆるつなぎ融資がある場合です。この売掛金を約定通り返済に充てて運転資金が回れば問題はありませんが、この融資の返済についても同様のリスケジュールを要求しなければならないケースでは、交渉はかなりハードルが高くなるのです。というのも、こうした短期融資について約定返済を猶予してもらうことは、事実上の担保解除を意味するからです。それゆえ、他行が、たとえば不動産についた担保解除をしないまま長期融資のリスケに応じるにもかかわらず、こうした短期融資だけ約定返済を猶予してもらうことは、同一条件とはみなされないからです。しかし、債務者企業からしてみれば、このつなぎ融資の約定返済も猶予してもらわない限り運転資金が回らないのであれば、この交渉は死活問題になります。不動産を抵当に取っている銀行がその担保解除に応じるわけもないので、交渉は極めて難しいのです。代替的な資金繰り手段を検討するのが現実的かも知れません。

いずれにせよ、こうした事情が隠れている場合は、事前に対策が必要です。こうした事情の調査を行なわないままリスケ申立てをすることは事故につながりかねないのです。

3.少額債権者の姿勢はどうか。また、金融機関は回収姿勢を強めていないか。

最後に経済合理性について述べておきましょう。経済合理性について鑑みたときに、最も慎重に対処すべきなのは少額債権者です。

たとえば、リスケ申立ての際に、「メイン行の考えだから」「メイン行さえ合意してくれれば大丈夫」などと、メイン行を偏重して交渉を進める債務者企業、いやそれをリードする再生コンサルがいます。しかし、結論から言うと、それは間違いです。確かに、少額債権者の中には「メイン行の決定に従う」と、あっさりの自行の主体的判断を放棄してしまう金融機関もあることは、事実です。そうしたケースでは、言うまでもなく、確かに「メイン行が合意してくれれば大丈夫」です。しかし、少額債権者がそのように言うのは、少額債権で受け取る金利も些少な状態では、リスケ申立てについての検討に余り沢山の時間を割くことが出来ないからなのです。いや、むしろはっきり言って、それに経済合理性がないからなのです。

つまり、少額債権者はたとえメイン行と同様にリスケに応じたとしても、それに積極的である理由が乏しいのです。それゆえ、少額債権者の中には、リスケ申立てをすると、「ウチは少額だから優先的に弁済してくれ」「利息を増額してくれ」などと要求をしてくる銀行もあるでしょう。こうした銀行があるのも、少額債権者は、メイン行などに比べると、リスケに応じる経済合理性が乏しいからなのです。

だから、リスケの交渉を進めるに臨んで、メイン行の意向を重視し過ぎると、少額債権者はヘソを曲げて、「そんなに言うなら、メイン行に肩代わりしてもらえないのか」と要求してくる銀行も出てくるかも知れません。こうしたメイン行による肩代わりは、俗に「メイン寄せ」と言って、かつて私的整理ガイドラインのスキームを忠実に守ってリスケを実行しようとすると、必ずと言って良いほど現れた要求でした。私的整理ガイドラインはメイン行を中心とした債務整理の手法を定式化していたため、少額債権者の肩代わりまでメイン行がしなければならなくなる事例が多かったのです。これはメイン行にとっても負担が大きく、結果的に私的整理ガイドラインのスキームが使われなくなる大きな要因となりました。

要するに、メイン行を偏重したリスケ交渉は、少額債権者にとっても面白くないばかりではなく、メイン行にとっても負担が大きすぎるのです。むしろ、リスケ交渉は、少額債権者に対して慎重に配慮しながら実行すべきです。たとえば、少額債権者の債権残高が極端に少なく、現預金水準に余裕があるならば、予め少額債権者の債務を全額弁済した後に、リスケ申立てをする、などといった手法を事前に検討すべきなのです。実際に、リスケ申立てをしてしまえばこうした行為は偏頗返済の疑念が生じてきて、リスケ交渉を難しくする恐れがあります。そこで、申立ての前にそうした調整をしておくのです。そのためにも、リスケ申立てには事前の検討と準備が不可欠なのです。

付言するならば、少額債権者の権利保護は、たんにリスケ交渉のノウハウとして不可欠なばかりではなく、これは破産や民事再生などの法的整理においても条文化されている基本的な思想です。メイン行の意向が重要なのは間違いないとしても、「メイン行さえ同意してくれれば大丈夫」などと言うコンサルは、ノウハウが乏しいどころか、債務整理に関する基本思想、いや常識さえ乏しいコンサルだと言って良いでしょう。繰り返しますが、リスケ交渉で最も時間を割くのがメイン行対応だとしても、一番神経を使うべきなのは少額債権者への対応なのです。

さて、リスケジュールの期間が長引くと、次に問題になるのは、貸倒引当金が積み上がり、金融機関の姿勢が回収モードに変わることです。とくに、プロパー融資の割合が多く、しかも不動産抵当などによって保全がなされていない融資が多い場合は注意が必要です。こうしたケースでは、時間の経過に従って貸倒引当金が積み上がりますが、そうだからと言って、リスケにまったく経済合理性がなくなるわけではありません。業績の良い銀行は、リスケには応じず、期限の利益を喪失した債権をサービサーに譲渡するなど、債務整理を速めるかも知れませんが、業績の悪い銀行はそうした余裕もないため、最大回収を目指してリスケに応じるかも知れないからです。

いずれにせよ、リスケ期間が長期化すると、経済合理性の観点から安定した状態でリスケジュールを継続して行くのは難しくなることが考えれます。そのためにも、リスケは少しでも早く卒業できるよう努力するべきなのです。たとえば、通常の営業努力の他に、担保処分などを行なって借入残高を減らしておくのも有効です。不動産を良好な価格で処分するには時間がかかることもあるので、早めに方針を決めておくことが大切です。しかし、そうした努力にもかかわらず、貸倒引当金が積み上がり債権者が回収姿勢を強めてきたならば、リスケを維持するのではなく、債務免除を求めるなど、次の手段を考える必要があるかも知れません。この状況は、事業再生の方針を決めるに当たって、重要なターニングポイントとなるのです。

多様な業界経験と、豊富な実績をもった事業再生のエキスパートが、貴社をサポートします。

生井 勲Namai Isao

株式会社ポールロードカンパニー 代表取締役

エグゼクティブコンサルタント

1969年10月生。神奈川県出身の中小企業診断士。神奈川県中小企業診断協会、日本ターンアラウンド・マネジメント協会に所属。 学習塾チェーン、教育系フランチャイズ企業、大手運送グループにて、店舗運営やBPO事業の運営管理、経営企画など広範な職掌に従事した後、事業再生コンサルタントとして独立した。 独立後は、事業再生支援や再成長支援、M&Aアドバイザリーなど、苦境に陥った地域の老舗企業・有名企業を対象に、幾多の困難なプロジェクトに携わってきた。 こうした経験を元に、2019年に「ポールロード式再生メソッド」を開発して株式会社ポールロードカンパニーを設立、代表取締役に就任。現在は、同社の経営にあたるとともに、リードコンサルタントとして活動している。